Résumé exécutif

La prise en charge des dépenses de santé par la solidarité nationale constitue un reflet du fonctionnement des sociétés modernes. La solidarité nationale présente à la fois un fondement de l’assurance sociale et une finalité du droit à la sécurité sociale.

Ce policy brief décrit comment les transformations successives du modèle de couverture sanitaire tunisien affectent la consécration du droit à la santé d’une façon juste et équitable.

Pour envisager une analyse renouvelée des politiques publiques en la matière, le texte propose d’adopter une approche centrée sur les droits, la consolidation du rôle de la CNAMCaisse nationale d’Assurance Maladie dans la socialisation du risque et la refonte du système de financement de la santé.

Introduction

Le droit à la santé tel que défini par la constitution de l’OMSOrganisation mondiale de la santé , comprend l’accès, en temps utile, à des soins de santé acceptables, d’une qualité satisfaisante, et à un coût abordable. Cependant, le degré d’atteinte de ce droit varie pour chaque individu qui est soumis à des « opportunités » différentes d’être en bonne santé. Ceci renvoie aux inégalités naturelles ou sociales d’accès aux soins.

Alors comment instaurer un système de soins inclusif et équitable en réduisant de manière significative les paiements directs et la participation financière des usagers ? L’assurance maladie obligatoire serait-elle un atout pour la Tunisie pour y parvenir ?

La couverture sanitaire en Tunisie à l’épreuve du principe de la solidarité nationale :

Organisation du système national de couverture sanitaire :

En Tunisie, l’histoire de l’assurance maladie était toujours liée à celle de la sécurité sociale dont elle constitue l’une des branches les plus importantes. Ses prémices remontent au décret beylical du 20 janvier 1898[1].

Ce n’est qu’après l’indépendance que le schéma général de prise en charge des dépenses de santé prenait une forme plus structurée[2]. La Tunisie a choisi la conception professionnelle pour l’institution de son système de sécurité sociale. Cette conception garantit le droit à la protection au travailleur, ainsi que ses ayants droit par le biais de l’assurance sociale.

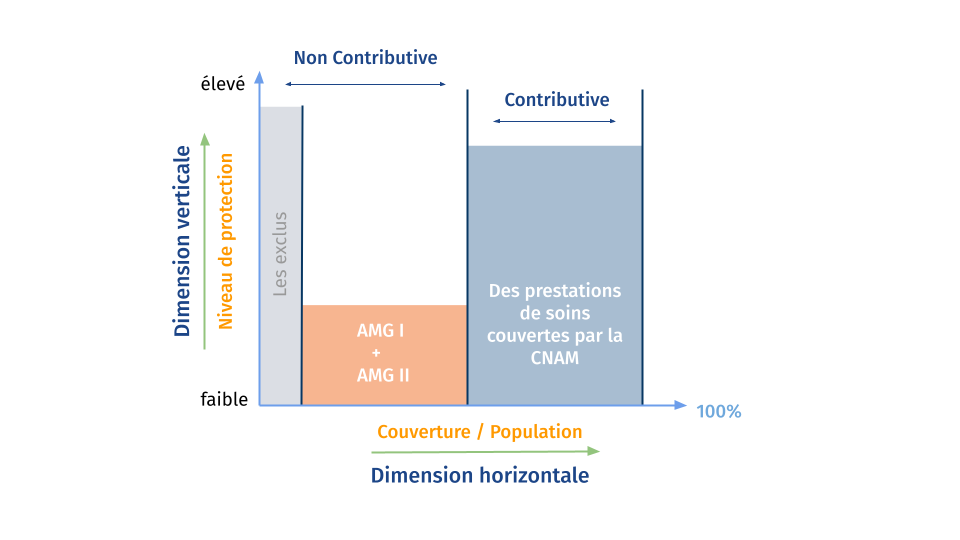

Deux types de couvertures sociales existent incluant environ 64% de la population[3]. La CNSSCaisse Nationale de Sécurité Sociale fournit une assurance maladie aux employés, employeurs (actifs ou retraités) du secteur privé, et à certaines autres catégories telles que les étudiants et les handicapés. La CNRPSCaisse Nationale de Retraite et de Prévoyance Sociale couvre les employés et retraités du secteur public. Les indigents, qui ne sont pas affiliés à un des régimes légaux de l’assurance sociale sont couverts par un des deux régimes de l’assistance publique appelée ” Assistance Médicale Gratuite” (AMG) qui a été créée en 1958 et a été réorganisée par une loi en 1991 et deux décrets en 1998[4]. Deux types de couvertures d’AMG sont offerts, selon le revenu et la taille de la famille (AMG1 pour 7.3% de la population et AMG2 pour 23.7% des personnes)[5]. Les plus démunis bénéficient de la gratuité totale des soins, alors que les moins pauvres reçoivent les soins aux honoraires considérablement réduits. Les deux régimes sont financés par le budget de l’Etat et garantissent seulement des soins dans les établissements de la santé publique.

Figure 1: Système de couverture sanitaire tunisien[6]

Avec la réforme de 2004, il y a eu un passage d’un système d’assurance maladie totalement lié à la sécurité sociale à une autonomisation organique et fonctionnelle avec la création de la caisse nationale d’assurance maladie[7]. Cette réforme consacre une base nouvelle de la prise en charge des dépenses de santé par la solidarité nationale. C’est pour la première fois que la gestion du risque maladie, auparavant effectuée par la CNSSCaisse Nationale de Sécurité Sociale et la CNRPSCaisse Nationale de Retraite et de Prévoyance Sociale , est unifiée en une seule caisse, la CNAMCaisse nationale d’Assurance Maladie .

Les limites du système de couverture sanitaire en vue de relever le défi d’universalité

Bien que la réforme d’assurance maladie tente d’instaurer un système équitable et de qualité pour l’ensemble des assurés sociaux, cette configuration n’est pas exempte de limites et de critiques propres au contexte tunisien.

Une augmentation excessive des dépenses de santé menaçant les équilibres financiers de la caisse. En effet, les dépenses totales de santé qui représentent la somme des dépenses publiques (ministères et administrations de sécurité sociale) ainsi que les dépenses privées de santé (compagnies ou mutuelles d’assurance et ménages) ont connu une forte augmentation sur la période 2000-2014 passant de 1,5 à 5,7 milliards de dinars. Leur part dans le PIB a également augmenté pour atteindre 7,1% en 2014. Le tableau n°1 retrace l’évolution des dépenses de santé en Tunisie ainsi que leur poids par rapport au PIB, il présente également le poids des dépenses de la sécurité sociale par rapport aux dépenses totales de santé au cours de la période 2000-2014[8].

| Indicateurs | 2000 | 2005 | 2010 | 2014 |

|---|---|---|---|---|

| Dépenses Totales de Santé en MDT | 1581.2 | 2247.3 | 4019.3 | 5715.5 |

| Part des dépenses totales de santé/PIB(%) | 5.5 | 5.9 | 6.3 | 7.1 |

| Dépenses Totales de santé par habitant(en DT) | 164.1 | 214.4 | 382.8 | 519 |

| Sécurité sociale en % des DTS | 17 | 23.1 | 25.7 | 32.9 |

Ce déséquilibre financier est dû aussi à la défaillance des mécanismes de virement des cotisations d’assurance maladie par la CNSSCaisse Nationale de Sécurité Sociale et la CNRPSCaisse Nationale de Retraite et de Prévoyance Sociale résolue relativement par la loi n°2017-47 exigeant le transfert direct des dites cotisations.

Un désengagement de l’État qui se manifeste par la dégradation du taux réel de prise en charge et l’augmentation des dépenses directes supportées par les ménages. L’organisation mondiale de la santé suggère que les dépenses de santé soient considérées comme catastrophiques quand elles atteignent ou dépassent 40% du revenu non indispensable à la subsistance du ménage[9], c’est-à-dire le budget restant une fois les besoins de base satisfaits.

Les dépenses catastrophiques de santé étaient calculées par le rapport entre les dépenses directes de santé et les dépenses totales des ménages. Aux seuils de 10%, 25% et 40% des dépenses totales respectivement 24,3%, 9,7% et 4,7% des ménages étaient exposés aux dépenses catastrophiques de santé. A un seuil de 10%, ce taux a doublé par rapport à 2005[10].

Une tendance inflationniste des dépenses allouées aux prestations de soins du secteur privé dénaturant ainsi l’objectif d’équité. En effet, depuis les années 1990, le secteur privé connaît un développement important. Or ceci est grevé de disparités régionales et le secteur privé, en plein essor ces dernières années, semble accentuer cette tendance dans la mesure où il suit la demande solvable et s’installe dans le grand Tunis, le Centre Est et les autres régions côtières. En revanche, il semble délaisser les régions Ouest et Sud du pays, selon les chiffres de la Banque Mondiale[11]. Le secteur privé est financé essentiellement par les ménages et – toujours selon la Banque Mondiale – absorbe environ la moitié des dépenses totales de santé. La récente introduction de l’assurance maladie semble céder à cette évolution potentielle donnant lieu à une médecine à double vitesse où les plus démunis cotisent et participent ainsi au développement du secteur privé alors que ces services et soins ne leurs sont pas équitablement accessibles que ça soit par leurs non proximité ou par leurs coûts élevés.

Figure 2: Evolution du nombre d’assurés sociaux par filière de soins (2008-2018)[12]

Pour avoir le carnet de la CNAMCaisse nationale d’Assurance Maladie , Les assurés sociaux doivent choisir entre trois filières de soins: publique, privée et remboursement. Ici la somme des nombres inscrits à la filière privée et au système de remboursement permet d’estimer le nombre des assurés sociaux qui se font traiter dans le secteur privé. Cette somme est en continuelle augmentation au détriment de la filière publique.

Vers une couverture santé universelle fondée sur le droit : Quelles consécrations du droit à la santé ?

Les ancrages conventionnels internationaux du droit à la santé :

L’article 25 alinéa 1 de la déclaration universelle des droits de l’homme, adoptée par l’assemblée générale des Nations Unies le 10 décembre 1948[13], est véritablement le premier texte international à proclamer un droit relatif à la santé. Il fait référence à la santé comme un élément fondamental du droit à un niveau de vie suffisant[14].

En 1978, une conférence mondiale sur la santé s’est tenue à Alma-Ata (Kazakhstan), à l’initiative de l’Union Soviétique, avec l’OMSOrganisation mondiale de la santé et l’UNICEFUnited Nations of International Children’s Emergency Fund . La déclaration de clôture, signée par les représentants des 134 états présents et par 67 organisations internationales, avait comme but d’assurer « la santé pour tous en l’an 2000 », notamment par l’accès universel aux soins de santé primaires[15]. L’accès à ces soins doit être assuré par leur gratuité et ils doivent intégrer la médecine traditionnelle, promue par l’OMSOrganisation mondiale de la santé lors de la treizième assemblée mondiale de la santé en 1977, partie intégrante des soins de santé primaires. La santé se présente alors comme un droit et un fruit du développement à partager.

A partir de l’année 2000, la santé en contexte de globalisation fait émerger de nouveaux paradigmes. La santé prend une place centrale dans les politiques de développement. En effet, le troisième des 17 objectifs de développement durable (ODDobjectifs de développement durable ) fixés par l’assemblée générale des Nations Unies en 2015: ” Permettre à tous de vivre en bonne santé et promouvoir le bien-être de tous à tout âge. “. La cible 8 de ce troisième objectif (Cible 3.8) consiste à “faire en sorte que chacun bénéficie d’une couverture sanitaire universelle, comprenant une protection contre les risques financiers et donnant accès à des services de santé essentiels de qualité et à des médicaments et vaccins essentiels sûrs, efficaces, de qualité et d’un coût abordable”[16].

La progressive affirmation constitutionnelle du droit à la santé en Tunisie :

Après la constitution de 1959, qui ne reconnaissait le droit à la santé que par son préambule[17], l’édiction d’un article relatif au « droit à la santé »[18], dans la nouvelle constitution de 2014, était largement saluée par les acteurs de la santé publique en Tunisie.

En effet, bien que le droit à la santé s’apparente, a priori, à un droit subjectif, c’est-à-dire une prérogative individuelle reconnue au titulaire du droit, le droit à la santé peut s’envisager comme une exigence individuelle, de l’accession à la meilleure santé possible et de son maintien dans le temps malgré les aléas de la vie.

La mise en œuvre de ce droit supposerait une organisation sociale qui puisse le rendre effectif. Tel que défini dans l’alinéa 2 et 3 de l’article 38[19], dépasser l’affirmation symbolique de ce droit humain en constitutionnalisant les obligations plus explicites qui en découlent pour l’État[20]. De ce fait, l’État devrait rendre effectif le droit à la santé par des institutions car de simples déclarations ne peuvent plus suffire.

En outre, avec l’inscription du droit à la protection sociale dans l’alinéa 3 de l’article 38, la revendication d’une universalisation de la couverture santé devient légitime tout en bénéficiant de ce glissement terminologique.

La voie vers une couverture sanitaire universelle

Qu’est-ce que la couverture sanitaire universelle ?

Le Rapport sur la santé dans le monde 2010 présentait le concept de couverture sanitaire universelle selon trois dimensions : les services de santé nécessaires, le nombre de personnes qui en ont besoin et le coût pour ceux qui doivent payer (utilisateurs et organismes de financement tiers) (Figure 3).

Les services de santé comprennent la prévention, la promotion, le traitement, la rééducation et les soins palliatifs. Ces services doivent en outre être suffisants pour répondre aux besoins en santé, tant sur le plan quantitatif que qualitatif. Ils doivent également être prêts en cas d’imprévu : catastrophes environnementales, accidents chimiques ou nucléaires, pandémies, etc.

Le besoin de protection contre le risque financier est déterminé par la proportion des coûts que les individus doivent supporter eux-mêmes en procédant à des paiements en numéraire directs et immédiats. Dans le cadre de la couverture universelle, il ne devrait pas y avoir de paiements directs qui dépassent un certain plafond d’accessibilité économique, généralement fixé à zéro pour les plus pauvres et les plus défavorisés. Dans la figure 3, le volume total de la grande boîte représente le coût de l’ensemble des services pour tout le monde à un moment donné. Le volume de la petite boîte bleue représente les services et les coûts de santé qui sont couverts par des caisses communes préfinancées. L’objectif de la couverture universelle est que chaque personne obtienne les services dont elle a besoin à un coût qui soit abordable pour elle et pour le pays dans son ensemble.

Figure 3: Trois dimensions à considérer lors de la progression vers une couverture universelle [21] [22]

Comment amorcer la marche vers une couverture sanitaire universelle ?

Il n’est pas possible de définir une meilleure pratique pour la conception des dispositifs de financement de la santé. Les modalités de financement dépendent toujours de la conjoncture économique, politique, historique et culturelle de chaque pays.

Néanmoins, l’évolution des systèmes de financement de la santé vers une couverture universelle adopte essentiellement deux principales options. L’une d’elle est un système de financement de la santé pour lequel les impôts sont la source principale. Deuxièmement, il y a l’assurance maladie obligatoire, qui, en principe, implique une adhésion obligatoire de toute la population. Salariés, travailleurs indépendants, entreprises et gouvernement paient une contribution à une caisse d’assurance maladie obligatoire. La base de contribution des salariés et entreprises est normalement le salaire. La contribution des travailleurs indépendants est soit forfaitaire, soit basée sur un revenu prévisionnel. Le gouvernement apporte une aide à ceux qui, autrement, ne pourraient payer, tels que les sans emploi ou les salariés à bas salaires du secteur informel. Quoiqu’il en soit, il est important de comprendre ce qui caractérise un régime AMOassurance maladie obligatoire performant et combien de temps faut-il prévoir pour passer d’une couverture incomplète à une couverture universelle.

Il faut reconnaître que pour parvenir à la couverture universelle, plusieurs pays ont souvent mis des dizaines d’années[23]. La période moyenne de transition[24] dans ces pays a été de 70 années.

Il convient de rappeler un certain nombre de facteurs capables d’amorcer la marche vers une couverture universelle à travers l’AMOassurance maladie obligatoire [25].

Le premier facteur et le plus important pour accélérer la transition vers la couverture universelle est le niveau de revenu ou le PIB par habitant. La capacité de payer les cotisations en avance sera plus grande dans une situation de forte croissance économique.

Deuxièmement, la structure de l’économie a aussi son importance. Ce qui est le plus approprié d’observer la taille relative des secteurs formel et informel. On fait face à des difficultés de prélèvement des cotisations dans les pays où sévit l’emploi informel.

Troisièmement, les coûts administratifs pourraient être influencés par la répartition de la population que l’on souhaite couvrir. La population urbaine dense et accessible serait mieux servie que la population disparate des zones rurales.

Un quatrième facteur est la capacité de gestion d’un pays. La mise en place d’un régime d’AMOassurance maladie obligatoire performant requiert une administration opérationnelle et un personnel qualifié.

Cinquièmement, le niveau de solidarité nationale élevé permet une mise en commun des risques plus globale, incluant de manière optimale la population totale.

Toutefois, les cinq facteurs décrits ci-dessus n’ont aucune valeur sans un engagement politique clair en faveur de l’extension de couverture de la population. L’assurance maladie volontaire a généralement été suivie par l’introduction obligatoire d’une assurance maladie sociale pour certains groupes. Toutefois, un débat politique ouvert et un partage des informations financières amèneront une plus grande confiance de la population dans le gouvernement et dans autres parties prenantes dans la mise en œuvre de l’AMOassurance maladie obligatoire car cela ne se fait pas tout seul.

Conclusion

Certes, pour parvenir à mettre en œuvre une CSUcouverture sanitaire universelle , il faut relever maints défis techniques complexes ; mais il faut se rappeler toujours du fait que la marche vers la CSUcouverture sanitaire universelle est un processus politique qui passe par une démocratie délibérative impliquant les différents groupes d’intérêts au sein de la société.

La question étant comment attribuer les prestations dans le domaine de la santé et qui contribue à pour payer celles-ci.

Recommandations :

Gouvernement:

- Diversifier les ressources financières pour les soins notamment les paiements préalables : impôts, cotisations, contributions des bailleurs de fonds.

- La mise en commun de toutes ses ressources dans un fond public géré par un acheteur stratégique [26] des soins de santé.

Ministère des affaires sociales:

- Consolider l’autonomie de la CNAMCaisse nationale d’Assurance Maladie par la socialisation des dépenses de santé en faveur d’une extension de la couverture santé à toute la population indépendamment de ses statuts socio-professionnels.

Ministère de la santé, Ministère des technologies de la communication

- Développer un système national d’information sanitaire performant et transparent, prélude nécessaire à une gouvernance du système de santé basé sur des preuves probantes.

[1] V. A. Guelmani « la politique sociale en Tunisie, de 1881 à nos jours ». Paris L’Harmattan, 1996 [2] Ibid [3] L’Assurance maladie en Tunisie : nouveautés et aspects pratiques / Kasmi, Mohamed Salah, 2008 [4] La banque mondiale : étude sur l’assistance médicale gratuite, avril 2016 [5] Ibid [6] Lettre n°7 du CRES, 31 décembre 2015 [7] La Caisse nationale d’assurance maladie (CNAMCaisse nationale d’Assurance Maladie ) est un établissement public à caractère non administratif doté de la personnalité morale et de l’autonomie financière. Elle est soumise à la tutelle du ministre chargé de la sécurité sociale et créée en vertu de la loi 2004-71 du 2 août 2004. [8] Ministère de la santé : Comptes nationaux de santé. [9] Rapport mondial de suivi sur la protection financière en santé, 2019 [Global monitoring report on financial protection in health 2019]. Genève : Organisation mondiale de la Santé et Banque internationale pour la reconstruction et le développement/Banque mondiale, 2021. Licence : CC BY-NC-SA 3.0 IGO. [10] Appraising financial protection in health: the case of Tunisia Author(s): Mohammad Abu-Zaineh, Habiba Ben Romdhane, Bruno Ventelou, Jean-Paul Moatti and Arfa Chokri Source: International Journal of Health Care Finance and Economics , March 2013, Vol. 13, No. 1 (March 2013), pp. 73-93[11] La Banque Mondiale : étude du secteur de la santé (2006).[12] Figure élaborée par l’auteur avec les données de la CNAMCaisse nationale d’Assurance Maladie . [13] LA DÉCLARATION UNIVERSELLE DES DROITS DE L’HOMME http://www.inpt.tn/fileadmin/user_upload/pdf/declaration_universelle_des_droits_de_l_Homme.pdf [14] Art. 25 de la déclaration universelle des droits de l’homme : « Toute personne a droit à un niveau de vie suffisant pour assurer sa santé, son bien-être et ceux de sa famille, notamment pour l’alimentation, l’habillement, le logement, les soins médicaux ainsi que pour les services sociaux nécessaires ; elle a droit à la sécurité en cas de chômage, de maladie, d’invalidité, de veuvage, de vieillesse ou dans les autres cas de perte de ses moyens de subsistance par suite de circonstances indépendantes de sa volonté. » [15] OMSOrganisation mondiale de la santé , Déclaration d’Alma-Ata 1978 https://www.euro.who.int/__data/assets/pdf_file/0005/113882/E93945.pdf [16] ODDobjectifs de développement durable , Objectif 3 : Permettre à tous de vivre en bonne santé et promouvoir le bien-être de tous à tout âge https://www.un.org/sustainabledevelopment/fr/health/ [17] La Constitution du 1er juin 1959 qui se contentait de poser, dans son Préambule, que le « régime républicain constitue le moyen le plus efficace pour assurer (…) le droit des citoyens à la santé ». [18] Art. 38 de la constitution du 26 janvier 2014 dispose : « La santé est un droit pour chaque être humain. L’État garantit la prévention et les soins sanitaires à tout citoyen et fournit les moyens nécessaires pour garantir la sécurité et la qualité des services de santé. L’État garantit la gratuité des soins pour les personnes sans soutien et à faible revenu. Il garantit le droit à une couverture sociale, tel que prévu par la loi. »[19] Article 38, Constitution de la Tunisie 2014 http://www.tunisie-constitution.org/fr/article-38-0 [20] ATDS, Bulletin d’information n°70. Février 2014 : Quelle place pour la santé dans la Constitution du 26 janvier 2014? (Amel AOUIJ MRAD et Karim CHAYATA) [21] The world health report 2010. Health systems financing: the path to universal coverage. Geneva, World Health Organization, 2010. [22] Busse R, Schreyögg J, Gericke C. Analysing changes in health financing arrangements in high-income countries. A comprehensive framework approach. Washington, DC, The World Bank, 2007.[23] OMSOrganisation mondiale de la santé : atteindre la couverture universelle par l’assurance maladie obligatoire, papier de discussion n°2-2004. [24] La période de transition a été définie comme étant le nombre d’années écoulées entre le vote de la première loi sur l’assurance maladie et la dernière loi pour la mise en œuvre de la couverture universelle.[25] Ibid [26] OMSOrganisation mondiale de la santé ; L’achat stratégique en vue de la couverture sanitaire universelle : Libérer le potentiel. Résumé et messages clés, Réunion mondiale, 25-27 avril 2017. Genève (Suisse) : Organisation mondiale de la Santé ; 2017.