ملخص تنفيذي

يُمثل تحمّل المجموعة الوطنية للنفقات الصحية انعكاسا لفعاليّة عمل المجتمعات الحديثة، إذ يظلّ التضامن الوطني ركيزة أساسيّة للتأمين الاجتماعي و وهدف من أهداف الحق في الضمان الاجتماعي في الآن ذاته. .

تتطرق هذه الورقة السياسيّة للتأثيرات الناتجة عن التحولات المتعاقبة التي مرّت بها منظومة التغطية الصحية في تونس لغاية تكريس الحق في الصحة بطريقة عادلة ومنصفة. و لتحليل السياسات العامة في هذا المجال ، تقترح الورقة اعتماد مقاربة ترتكز على الحقوق ، فضلا عن تعزيز دور الصندوق الوطني للتأمين على المرض في التوعية الاجتماعية بالمخاطر وانتهاء بإصلاح منظومة التمويل الصحي.

مقدمة

يشمل الحق في الصحة ، كما تم تعريفه في النص المؤسس لمنظمة الصحة العالمية ، النفاذ بشكل سريع، إلى رعاية صحية مقبولة وذات جودة مرضية وبتكلفة معقولة. غير أنّ مدى تجسيم هذا الحق يختلف باختلاف الأفراد الذين تُتاح لهم “فرص” الحصول على صحة جيدة. وهو ما يشير إلى درجة من اللا مساواة الطبيعية أو الاجتماعية في النفاذ إلى هذه الرعاية.

ضمن هذا الإطار، كيف يمكن لنا أن نؤسّس لنظام رعاية صحية شامل ومُنصف في الآن ذاته يسمح بالتخفيض بشكل كبير من تكلفة المدفوعات المباشرة والمساهمات الماليّة للمستخدمين؟ هل سيكون التأمين الصحي الإلزامي نموذجا مهما قد تتبعه تونس في سبيل تحقيق ذلك؟

التغطية الصحية في تونس على محك اختبار التضامن الوطني

هيكلة منظومة التغطية الصحية الوطنية

دائما ما ارتبط تاريخ التأمين الصحي في تونس بتاريخ الضمان الاجتماعي باعتباره أحد أهم فروعه. حيث تعود جذوره إلى الأمر العليّ المؤرّخ في 20 جانفي[1] 1898.

غير أن المخطط العام لتغطية النفقات المتعلّقة بالصحّة لم يتخذ طابعه المُهيكل[2] إلا في مرحلة ما بعد الاستقلال، عندما اختارت تونس الرؤية الاحترافية لإرساء منظومتها الخاصّة للحماية الاجتماعية، حيث تضمن هذه الرؤية الحق في الحماية الاجتماعيّة للعامل ،و لمن يعولُهم كذلك، من خلال التأمين الاجتماعي.

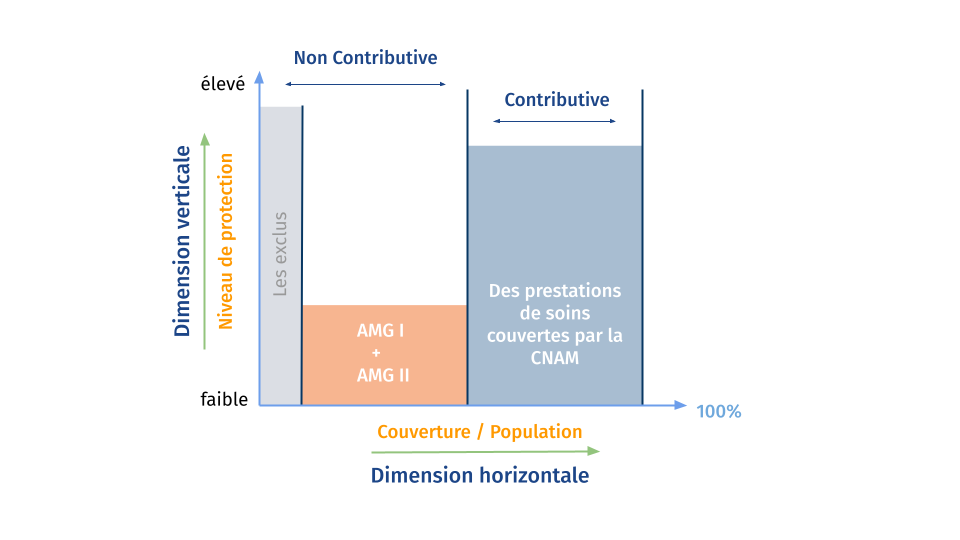

يوجد حاليّا نوعان من التغطية الاجتماعية، يغطيان حوالي 64٪ من السكان[3]. حيث يوفر الصندوق الوطني للضمان الاجتماعي CNSS التأمين الصحي للشغالين والمُشغّلين (الناشطين منهم أو المتقاعدين) في القطاع الخاص ، إضافة إلى شرائح محددة أخرى على غرار الطلاب وذوي الإعاقة. أما الصندوق الوطني للتقاعد والحيطة الإجتماعيّة CNRPS فيشمل موظفي القطاع العام والمتقاعدين منه. وبالنسبة للفئات المعوزة التي لا تنتمي لأيّ من النظامين المخصصين للتأمين الاجتماعي القانوني، فهي مشمولة بأحد مخططي المساعدة العامة المسمى “Assistance Médicale Gratuite” نظام العلاج الإجتماعي المجاني (AMG) الذي تم إحداثه سنة 1958 وأعيد تنظيمه بموجب قانون في عام 1991 وأمرين ترتيبيين سنة [4] 1998. حيث يتم تقديم نوعين من هذه التغطية، اعتمادًا على الدخل وحجم الأسرة (الصنف الأول AMG1 لـ 7.3٪ من السكان والصنف الثاني AMG2 لـ 23.7٪ من الأشخاص)[5]. كما تحظى الشرائح الأشد فقراً بالرعاية المجانية الكاملة، بينما يحصل الأقل فقراً على الرعاية الصحية مقابل تخفيضات ماديّة كبيرة. يتم تمويل كلا البرنامجين من ميزانية الدولة و يضمنان الرعاية الصحية في مؤسسات الصحة العمومية دون غيرها.

[6]رسم بياني عدد 1: منظومة التغطية الصحية في تونس

أما بعد إصلاح سنة 2004 ، فقد تمكن نظام التأمين الصحي المرتبط بشكل كامل بالضمان الاجتماعي من الحصول على استقلاليّته الهيكليّة والوظيفيّة مع إحداث الصندوق الوطني للتأمين على المرض[7]. أرسى هذا الإصلاح قاعدة جديدة لدفع نفقات الرعاية الصحية من خلال التضامن الوطني. حيث تعدّ هذه المرة الأولى التي يتم فيها توحيد إدارة المخاطر الصحية، إذ كانت تنفذ سابقًا من قبل مؤسستين، هما الصندوق الوطني للضمان الإجتماعي والصندوق الوطني للتقاعد والحيطة الإجتماعيّة ، ليتمّ إدماجهما في صندوق واحد ،هو الصندوق الوطني للتأمين على المرض CNAM.

الصعوبات التي تواجهها منظومة التغطية الصحية لتتحول إلى منظومة تغطية شاملة

على الرغم من أن إصلاح منظومة التأمين الصحي قد سعى في المجمل لإرساء نظام عادل وفعال لكافة الأشخاص المؤمّن عليهم اجتماعيًا ، إلا أنه لم يخلُ من الهنات والانتقادات المرتبطة بتطبيقه في السياق الوطني.

أصبحت الزيادة المفرطة في النفقات الصحية تهدد الرصيد المالي للصندوق،إذ شهد إجمالي النفقات الصحية، الذي يمثل مجموع الإنفاق العام (الوزارات وإدارات الضمان الاجتماعي) وكذلك الإنفاق الصحي الخاص (الشركات أو وداديات التأمين والأسر) زيادة حادة خلال الفترة بين 2000-2014 ، حيث ارتفع إجمالي النفقات من 1.5 إلى 5.7 مليار دينار، كما ارتفعت حصتها ضمن الناتج المحلي الإجمالي لتبلغ7.1٪ في سنة 2014. يوضح الجدول عدد 1 تطور نفقات الصحة في تونس وحجمها مقارنة بالناتج المحلي الإجمالي، كما يبيّن كذلك حجم نفقات الحيطة الإجتماعية مقارنة بالنفقات الكاملة للصحة في الفترة بين [8]سنتي 2000-2014.

| المؤشرات | 2000 | 2005 | 2010 | 2014 |

|---|---|---|---|---|

| النفقات الكاملة للصحة بالمليون دينار | 1581.2 | 2247.3 | 4019.3 | 5715.5 |

| نسبة النفقات الكاملة للصحة من الناتج المحلي | 5.5 | 5.9 | 6.3 | 7.1 |

| معدل نصيب الفرد من النفقات الكاملة للصحة (بالدينار) | 164.1 | 214.4 | 382.8 | 519 |

| نسبة التغطية الإجتماعيّة من المعدّل السابق (بالمائة) | 17 | 23.1 | 25.7 | 32.9 |

الجدول عدد1: تطور مؤشرات الإنفاق على الصحة في تونس

غير أن جزءا من إختلال التوازن المالي يعود كذلك إلى فشل آليات تحويل مساهمات التأمين الصحي من قبل الصندوق الوطني للضمان الإجتماعي CNSS والصندوق الوطني للتقاعد والحيطة الإجتماعيّة CNRPS ، وهو إشكال تم حلّه نسبيًا بموجب القانون عدد 47 لسنة 2017 الذي يُطالب بالتحويل المباشر للمساهمات المذكورة.

هذا التراجع في دور الدولة يتجلى خاصّة في تدهور المعدل الحقيقي للتغطية وزيادة النفقات المباشرة التي تتحملها الأسر. إذ تعتبر منظمة الصحة العالمية أن الإنفاق الصحي يبلغ معدلا كارثيا عندما يصل أو يتجاوز نسبة ال 40٪ من دخل الأسرة غير الأساسي[9]، أي مبلغ الميزانية المتبقية بعد تلبية الاحتياجات الأساسية.

تم احتساب النفقات الصحية الكارثية بواسطة نسبة الإنفاق الصحي المباشر ضمن إجمالي إنفاق الأسرة، عند عتبات 10٪ و 25٪ و 40٪ من إجمالي الإنفاق على التوالي ، حيث تعرضت 24.3٪ و 9.7٪ و 4.7٪ من الأسر لنفقات صحية كارثية. وعند عتبة 10ال٪ ، تضاعف هذا المعدل مقارنة بسنة [10]2005.

ومن الملاحظ أن هنالك تضخّما فادحا في النفقات المخصّصة لخدمات الرعاية الصحية في القطاع الخاص، مما يؤدي بالضرورة إلى تشويه مبدأ الإنصاف. فقد شهد القطاع الخاص منذ التسعينيات، تطورًا كبيرًا. غير أنّ هذا التوجه عمّق أكثر فأكثر التفاوت الجهوي، وقد ساهم القطاع الخاص، الذي ازدهر في السنوات الأخيرة ، في تعزيز هذا الاتجاه ببحثه عن الطلب المربح واستقراره في مناطق تونس [11]الكبرى والوسط الشرقي والمناطق الساحلية الأخرى، مبديا تجاهلا للمناطق الغربية والجنوبية من البلاد، وفقًا لأرقام البنك الدولي.

من جهة أخرى،يتم تمويل هذا القطاع الخاص بشكل أساسي من قبل الأسر – ولا يزال وفقًا للبنك الدولي- يمتص حوالي نصف إجمالي النفقات الصحية. يبدو كذلك أن دخول التأمين الصحي مؤخرا قد أدى إلى هذا التطور المحتمل المساهم في ظهور الطب ذو السرعة المزدوجة، الذي يساهم الفقراء من خلاله في تمويل و تطوير القطاع الخاص، بينما لا يمكن لهم النفاذ إلى هذا الصنف من الخدمات والرعاية الصحية بشكل منصف نظرا لبعدهم الجغرافي من المناطق التي تتواجد فيها المؤسسات الخاصّة أو من خلال تكاليفها المرتفعة.

[12]رسم بياني عدد 2: تطور عدد الأشخاص الخاضعين للتأمين الإجتماعي حسب نمط العلاج (2008-2018)

وللحصول على دفتر الصندوق الوطني للتأمين على المرض CNAM ، يتعيّن على المؤمّن عليه الاختيار بين ثلاثة أنماط من الرعاية الصحيّة: العموميّة والخاصة أو إسترجاع مصاريف. وبدراسة مجموع الأرقام المسجلة في القطاع الخاص وفي نظام إسترجاع المصاريف ، يمكن تقدير عدد الأشخاص المؤمّن عليهم اجتماعيا من الذين تتم معالجتهم في القطاع الخاص. ومن الملاحظ هنا أن هذا المبلغ يزداد باستمرار على حساب القطاع العمومي.

في سبيل تغطية صحية شاملة قائمة على الحقوق : ما هي الإمكانيّات العمليّة لتكريس الحق في الصحة؟

المعاهدات الدولية المتعلقة بالحق في الصحة

تعتبر الفقرة الأولى من الفصل 25 من الإعلان العالمي لحقوق الإنسان ، الذي صادقت عليه الجمعية العامة للأمم المتحدة في 10 ديسمبر [13]1948 ، أول نص دولي متعلق بالصحة يعلن حقًا ، ويشير إلى الصحة كعنصر أساسي من عناصر الحق في مستوى معيشي [14]لائق.

وفي سنة 1978، انعقد مؤتمر الصحة العالمي في ألما آتا (كازاخستان) ، بمبادرة من الاتحاد السوفيتي ، وبمشاركة منظمة الصحة العالمية واليونيسيف. حيث نصّ الإعلان الختامي ، الذي وقعه ممثلو 134 دولة حضرت في المؤتمر و 67 منظمة دولية ، على هدف ضمان “الصحة للجميع بحلول سنة 2000” ، لا سيما من خلال النفاذ الشامل إلى الرعاية الصحية الأولية[15] . إذ يجب ضمان النفاذ إلى هذه الرعاية مجانًا كما يجب أن تتضمن الطب التقليدي ، الذي روجت له منظمة الصحة العالمية خلال الإجتماع العالمي للصحة الثالث عشر في عام 1977 ، كجزء لا يتجزأ من الرعاية الصحية الأولية.وبذلك تقدم الصحة نفسها كحق ولكن أيضا كهدف للتنمية، ينبغي تقاسمه بشكل منصف.

منذ سنة 2000 ، أنتجت الصحة في سياق العولمة مجموعة من”البراديغمات” أو النماذج الجديدة، تحتلّ من خلالها مكانة مركزية في سياسات التنمية.

واقعيّا، ينصّ الهدف الثالث من أهداف التنمية المستدامة السبعة عشر التي حددتها الجمعية العامة للأمم المتحدة سنة 2015 على: “ضمان تمتّع الجميع بأنماط عيش صحية و بالرفاهية لجميع الأعمار”. كما تنص النقطة 8 من هذا الهدف الثالث (الهدف 3.8) على “تحقيق التغطية الصحية الشاملة ، بما في ذلك الحماية من المخاطر المالية وإتاحة الحصول على خدمات الرعاية الصحية الأساسية [16]الجيدة وإمكانيّة حصول الجميع على الأدوية واللقاحات الجيدة والفعالة والميسورة التكلفة”

التنصيص الدستوري المتدرّج على الحق في الصحة في تونس

بعد دستور عام 1959 ، الذي لم يعترف بالحق في الصحة إلا من خلال توطئته[17]، لقي التنصيص على فصل متعلق “بالحق في الصحة” [18]ضمن دستور 2014 الجديد ترحيباً واسعاً من قبل الأطراف الفاعلة في مجال الصحة العمومية في تونس.

وعلى الرغم من أن الحق في الصحة يبدو بشكل بديهي، حقًا ذاتيًا ، أي أنّه حق فردي معترف به لصاحب الحق ،إلا أنه يمكن اعتباره كذلك كمتطلب فردي ، أي يحرص على بلوغ أفضل صحة ممكنة والحفاظ عليها مع مرور الوقت إزاء تقلبات الحياة.

تنفيذ هذا الحق يفترض توفّر هيكلة اجتماعية تضمن فعاليته. كما هو محدد في المطتين 2 و 3 من الفصل [19]38 ، إذ تمّ تجاوز التوكيد الرمزي لهذا الحق الإنسانيّ من خلال إضفاء الطابع الدستوري على الالتزامات الصريحة التي تتعهد بها الدولة[20]. لذلك ، ينبغي للدولة أن تجعل الحق في الصحة ذا فاعليّة من خلال المؤسسات لأن مجرّد التصريح بضمان الحقّ لا يكفي لتحقيقه.

يضاف إلى ذلك إدراج الحق في الحماية الاجتماعية في المطة الثالثة من الفصل 38 ،وبذلك تصبح المطالبة بتعميم التغطية الصحية مشروعة عبر الاستفادة من هذا التحول المفاهيمي.

نحو تغطية صحية شاملة

ما هي التغطية الصحية الشاملة؟

أوضح تقرير الصحة العالمية 2010 مفهوم التغطية الصحية الشاملة من خلال أبعاد ثلاثة تتمثل في: الخدمات الصحية المطلوبة ، وعدد الأشخاص الذين يحتاجون إليها ، والتكلفة التي يتحملها أولئك الذين يتعين عليهم الدفع (المستخدمون والممولون الخارجيون) (انظر الرسم البياني عدد 3) .

تشمل الخدمات الصحية الوقاية والترويج والعلاج وإعادة التأهيل والرعاية التلطيفية. يجب أن تكون هذه الخدمات كافية أيضا لتلبية الاحتياجات الصحية كماً وكيفاً، كما ينبغي أن تحرص هذه الخدمات على جانب التوقي لظروف غير متوقعة مثل ما هو الحال مع الكوارث البيئية ، الحوادث الكيميائية أو النووية ، الأوبئة و الجوائح ، إلخ.

يتم تحديد الحاجة إلى الحماية من المخاطر المالية من خلال نسبة التكلفة التي يتحملها الأفراد عبر تسديد مدفوعات نقدية مباشرة وفورية. ففي ظل التغطية الشاملة، يجب ألا تتخطى المدفوعات المباشرة حدًا معينًا يتجاوز القدرة على تحمل التكاليف، وعادة ما يتم تحديده عند معدل الصفر بالنسبة لأشد الفئات فقراً وحرماناً.وكما يظهر في الرسم البياني عدد 3 ، يمثل الحجم الإجمالي للصندوق الكبير تكلفة جميع الخدمات المتوفرة للجميع في زمن معين. ويمثل حجم الصندوق الأزرق الصغير الخدمات الصحية والتكاليف التي تغطيها الصناديق المشتركة الممولة مسبقًا. فالهدف من التغطية الشاملة هو أن يتحصل الجميع على الخدمات التي يحتاجون إليها بتكلفة ميسورة لهم وللبلاد بشكل عامّ.

[22][21]الرسم البياني عدد 3: الأبعاد الثلاثة للتدرج نحو تغطية اجتماعيّة شاملة

كيف يمكن الشروع في تحقيق التغطية الصحية الشاملة؟

ليس من الممكن تحديد الممارسات الفضلى الهادفة إلى تصميم خطط للتمويل الصحي، حيث ترتبط سبل التمويل دائمًا بالوضع الاقتصادي والسياسي والتاريخي والثقافي لكل بلد.

ومع ذلك ، فإن التحولات المطلوبة في أنظمة التمويل الصحي لإرساء التغطية الشاملة تعتمد بشكل أساسي على خيارين رئيسيين: أحدهما هو نظام التمويل الصحي الذي تعتبر الضرائب مصدرا رئيسيّا له. أما ثانيهما فهو التأمين الصحي الإجباري ، والذي يتطلب ضمنياً الإنخراط الإلزامي لجميع السكان. ففي الواقع، يساهم الموظفون وأصحاب الأعمال الحرة والشركات والحكومة ماديا في صندوق التأمين الصحي الإجباري.و يكون أساس مساهمة الموظفين والشركات عادةً الدخل الشهري. غير أن مساهمة المزاولين للأعمال الحرة تكون إما عبر الإقتطاعات أو على أساس الدخل المتوقع. كما تقدم الحكومة يد المساعدة للأشخاص الذين لا يستطيعون الدفع ، مثل العاطلين عن العمل أو العمال ذوي الأجور المنخفضة في القطاعات غير الرسمية. وفي كلتا الحالتين، من الضروري فهم ما الذي يجعل منظومة التأمين الإجباري على المرض ناجحة والمدة التي يتطلّبها الانتقال من التغطية غير الشاملة إلى التغطية الشاملة.

كما يجب الاعتراف بأن تحقيق التغطية الشاملة يتطلب في كثير من البلدان مدًى زمنيا قد يصل إلى عقود كاملة[23]، حيث بلغ متوسط الفترة الانتقالية [24]في هذه البلدان 70 عاما.

[25]يجدر التذكير بعدد من العوامل القادرة على بدء المسيرة نحو التغطية الشاملة من خلال منظومة التأمين الإجباري على المرض.

العامل الأول والأهم في تسريع الانتقال إلى التغطية الشاملة هو مستوى الدخل أو نصيب الفرد من الناتج المحلي الإجمالي، حيث ستكون القدرة على دفع الأقساط مقدمًا أكبر في حالة تحقيق نمو اقتصادي قوي.

ثانيًا، تعتبر هيكلة الاقتصاد عنصرا هاما كذلك، عبر ملاحظة نسبة تمثيلية القطاعين الرسمي وغير الرسمي داخل الإقتصاد، إذ نجد صعوبات كبيرة في تحصيل المساهمات المادية داخل البلدان التي يسود فيها القطاع غير الرسمي.

ثالثًا، يمكن أن تتأثر الكلفة الإدارية بالتوزيع السكاني للفئات المأمول تغطيتها صحيا. إذ ستكون الفئات الحضرية أيسر في النفاذ للتغطية الصحية من الفئات الاجتماعية الأخرى التي تتوزع في المناطق الريفية.

يتمثل العامل الرابع في المقدرة الإدارية للبلاد، إذ يتطلب إحداث منظومة فعالة للتأمين الإجباري على المرض توفر إدارة عمليّة وزاد بشريّ مؤهل .

خامساً، يسمح المستوى العالي من التضامن الوطني بمجابهة شاملة للمخاطر ، بشكل يضمن مشاركة فعالة لجميع السكان.

ومع ذلك ، فإن العوامل الخمسة المذكورة آنفا لا قيمة لها دون التزام سياسي واضح بتوسيع التغطية السكانية. حيث يتلو التأمين الصحي التطوعي عادة إدخال التأمين الصحي الاجتماعي الإجباري لفائدة فئات معينة. وعموما، سيؤدي النقاش السياسي المفتوح ومشاركة المعلومات المتعلّقة بالتمويل إلى زيادة ثقة المواطنين في الحكومة والأطراف الأخرى المساهمة في تنفيذ مشروع تأمين إجباري على المرض لأنه لا يمكن لهذا المشروع أن ينجح من تلقاء نفسه.

الخاتمة

من المؤكد أن التنفيذ الناجع للتغطية الصحية الشاملة يتطلب التغلب على العديد من التحديات التقنية المعقدة ؛ لكن يجب أن نتذكر دائمًا أن الطريق نحو التغطية الصحية الشاملة يأخذ شكل عملية سياسية تمر بديمقراطية تداولية تضمّ مختلف المجموعات ذات المصلحة داخل المجتمع.

لكن تبقى النقطة الأكثر إشكالية في تنفيذ هذه السياسة متعلّقة بكيفية توزيع الفوائد المادية في المجال الصحي ومن يساهم في دفعها.

التوصيات

للحكومة:

● تنويع مصادر الموارد المادية للعلاج ، ولا سيما الدفع المسبق: الضرائب ، والإقتطاعات المادية ، و مساهمات المانحين.

● [26]تجميع جلّ الموارد في صندوق عام يديره مشتر استراتيجي للرعاية الصحية.

وزارة الشؤون الاجتماعية:

● توطيد استقلالية الصندوق الوطني للتأمين على المرض CNAM على الإنفاق الصحي بهدف توسيع التغطية الصحية لتشمل جميع السكان بغض النظر عن وضعهم الاجتماعي والمهني.

وزارة الصحة ، وزارة تكنولوجيات الاتصال

● تطوير منظومة معلومات صحية وطنية فعالة وشفافة ، وهي مرحلة ضرورية لإدارة النظام الصحي بناءً على معطيات موثوقة.

[1] V. A. Guelmani « la politique sociale en Tunisie, de 1881 à nos jours ». Paris L’Harmattan, 1996 [2] نفس المصدر [3] L’Assurance maladie en Tunisie : nouveautés et aspects pratiques / Kasmi, Mohamed Salah, 2008 [4] البنك الدولي، دراسة حول المساعدة الدوائية المجانية، أفريل 2016 [5] نفس المصدر [6] Lettre n°7 du CRES, 31 décembre 2015 [7]الصندوق الوطني للتأمين على المرض، هو مؤسسة عمومية لا تكتسي صبغة إدارية تتمتع بالشخصية المعنويّة وبالإستقلال الماليّ وتخضع لإشراف الوزير المكلف بالضمان الإجتماعي، تم إحداثها بمقتضى القانون عدد 71 لسنة 2004 المؤرخ في 2 أوت 2004.

[8] وزارة الصحة:الحسابات الوطنية للصحة [9] Rapport mondial de suivi sur la protection financière en santé, 2019 [Global monitoring report on financial protection in health 2019]. Genève : Organisation mondiale de la Santé et Banque internationale pour la reconstruction et le développement/Banque mondiale, 2021. Licence : CC BY-NC-SA 3.0 IGO.

[10] Appraising financial protection in health: the case of Tunisia Author(s): Mohammad Abu-Zaineh, Habiba Ben Romdhane, Bruno Ventelou, Jean-Paul Moatti and Arfa Chokri Source: International Journal of Health Care Finance and Economics , March 2013, Vol. 13, No. 1 (March 2013), pp. 73-93 [11]البنك الدولي: دراسة حول قطاع الصحة 2006[12] تمت صياغة هذا الشكل من قبل الكاتب استنادا إلى معطيات الصندوق الوطني للتأمين على المرض

[13] الإعلان العالمي لحقوق الإنسان http://www.inpt.tn/fileadmin/user_upload/pdf/declaration_universelle_des_droits_de_l_Homme.pdf

[14]الفصل 25 من الإعلان العالمي لحقوق الإنسان:”لكل شخص حق في مستوى معيشة يكفي لضمان الصحة والرفاهة له ولأسرته، وخاصة على صعيد المأكل والملبس والمسكن والعناية الطبية وصعيد الخدمات الإجتماعيّة الضرورية، وله الحق في ما يأمن به الغوائل في حالات البطالة أو المرض أو العجز أو الترمل أو الشيخوخة أو غير ذلك من الظروف الخارجة عن إرادته والتي تفقده أسباب عيشه” [15]منظمة الصحة العالميّة، إعلان ألما آتا 1978 https://www.euro.who.int/__data/assets/pdf_file/0005/113882/E93945.pdf [16]أهداف التنمية المستدامة، الهدف 3: “ضمان تمتع الجميع بأنماط عيش صحية وبالرفاهية في جميع الأعمار” https://www.un.org/sustainabledevelopment/fr/health/

[17]يشير دستور 1جوان 1959 ضمن ديباجته على أن “النظام الجمهوري أنجع أداة(…)لحق المواطنين في الصحة”.

[18]الفصل 38 من دستور 26 جانفي 2014 ينص على أن “الصحة حق لكل إنسان.تضمن الدولة الوقاية والرعاية الصحية لكل مواطن وتوفر الإمكانيات الضرورية لضمان السلامة وجودة الخدمات الصحية.تضمن الدولة العلاج المجاني لفاقدي السند، ولذوي الدخل المحدود.وتضمن الحق في التغطية الإجتماعية طبق ما ينظمه القانون.” [19]الفصل 38 من دستور 2014.http://www.tunisie-constitution.org/fr/article-38-0 [20]ATDS, Bulletin d’information n°70. Février 2014 : Quelle place pour la santé dans la Constitution du 26 janvier 2014? (Amel AOUIJ MRAD et Karim CHAYATA)[21] The world health report 2010. Health systems financing: the path to universal coverage. Geneva, World Health Organization, 2010.[22]Busse R, Schreyögg J, Gericke C. Analysing changes in health financing arrangements in high-income countries. A comprehensive framework approach. Washington, DC, The World Bank, 2007.[23] OMS : atteindre la couverture universelle par l’assurance maladie obligatoire, papier de discussion n°2-2004.[24]يمكن تعريف الفترة الإنتقالية على أنها عدد السنوات التي تفصل بين تاريخ التصويت على أول قانون متعلق بالتأمين على المرض وآخر قانون يتعلق بإرساء التغطية الشاملة

[25]المصدر السابق [26]OMS ; L’achat stratégique en vue de la couverture sanitaire universelle : Libérer le potentiel. Résumé et messages clés, Réunion mondiale, 25-27 avril 2017. Genève (Suisse) : Organisation mondiale de la Santé ; 2017. Licence : CC BY-NC-SA 3.0 IGO.