Résumé

La politique fiscale est représentative de la politique générale de l’État. Grâce à la fiscalité, les régimes peuvent adopter ce qu’on appelle la biopolitique[1] (ou Biopower), tout en réalisant leur principale mission, qui est de monopoliser la violence pour préserver le contrat social avec les citoyens. Comme pour toutes les transitions démocratiques de la « troisième vague de démocratisation », selon la terminologie de Samuel Huntington, le budget de l’État tunisien souffre d’un déficit aussi croissant que chronique, entre 3 et 4 %[2] selon les chiffres du ministère des Finances. Cette situation a affaibli considérablement la position et le rôle social de l’État. Les causes de ce déficit sont nombreuses dont le système fiscal, objet de cette étude.

Le présent document est composé de trois parties : d’abord, un diagnostic des failles du système fiscal, ensuite un état des lieux des procédures et des mécanismes nécessaires à sa réhabilitation et enfin, une proposition de quelques recommandations à la lumière des rapports et des études consultés dans le cadre de ce résumé.

Introduction

A la veille de la révolution d’Ali Ben Ghedhahem, le 11 décembre 1863, le consul de France en Tunisie, Charles de Beauval (1863-1864), envoie un télégramme au ministère français des Affaires étrangères[3] : « La Tunisie n’a pas besoin de théories libérales disproportionnées à son économie. Il lui faut seulement établir un système fiscal équilibré et équitable et appliquer la loi… » Plus de 157 ans se sont écoulés depuis mais tous les gouvernements tunisiens qui se sont succédés depuis l’Indépendance ont continué à appeler à des réformes pour réaliser ce rêve d’un « système fiscal équitable ». La crise financière en Tunisie, aggravée ces dernières années par l’instabilité politique, est symptomatique de la gangrène du système économique et plus précisément fiscal. La rentabilité et l’efficacité de ce dernier, avec toutes ses composantes, ont gravement régressé, entraînant un affaiblissement considérable des institutions du service social.

Diagnostic et tentative d’interprétation du dysfonctionnement

Depuis les premiers jours qui ont suivi la révolution du 17-14, le ministère des Finances a initié une série de sessions et de réunions au sujet du système fiscal en Tunisie, dans le cadre de l’accord politique sur la réforme de l’administration. En partenariat avec le FMIFond Monétaire International , cette initiative comprend le Projet de réforme du système fiscal tunisien[4]. Les réunions ont permis d’établir une série d’approches pour diagnostiquer les failles du système fiscal dans la plupart des revenus publics de l’État, surtout en ce qui concerne les déclarations et la déduction. Le régime forfaitaire[5], objet de cette étude, est l’un des axes du projet que le ministère entend lancer depuis des années.

Textes législatifs complexes et multi-niveaux

En général, le système fiscal, comme la plupart des systèmes publics, souffre d’une inflation législative en matière de droit fiscal et d’une ramification sans fin d’ordonnances et de décrets gouvernementaux, d’accords sectoriels, de circulaires administratives…A cela s’ajoutent les articles inclus annuellement dans les lois de finances et qui comprennent d’habitude soit des exemptions soit des augmentations, selon le bon vouloir du gouvernement. Outre l’inclusion de l’impôt comme un droit constitutionnel, plusieurs textes législatifs majeurs se chevauchent généralement dans le domaine de la fiscalité, tels que le Code de la taxe sur la valeur ajoutée (1988), le Code de l’Impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés (1990), le Code des droits d’enregistrement et de timbre (1993), le Code d’incitation aux investissements (1993), le Code de la fiscalité locale (1997), le Code des droits et procédures fiscaux (2000), ainsi que plusieurs autres frais imposés sur le nombre de transactions, le transport, l’assurance…

Par conséquent, les textes législatifs se sont compliqués et dispersés dans les différentes lois, ce qui a fondamentalement troublé le fonctionnement du système fiscal, comme en témoigne l’absence de justice. Cette défaillance est palpable dans la réalité d’un système propice à la fraude fiscale, comme lorsqu’une certaine tranche contribuable bénéficie du régime forfaitaire sans qu’elle y soit éligible. Cela s’explique par l’absence de critères réglementaires suffisants, concernant les données relatives à l’activité exercée, qui permettraient de ne l’accorder qu’aux plus méritants. C’est pour cette raison que le nombre de bénéficiaires[6] est passé de 149000 utilisateurs en 1989, à 277000 en 1999 et à 400000 bénéficiaires en 2012. Cette augmentation entraîne une diminution du taux de participation des adhérents à ce régime (c’est-à-dire forfaitaire) comme le montre le tableau suivant :

| Situation | 2010 | 2011 | 2012 | 2013 |

| Nombre des adhérents | 376000 | 388000 | 395000 | 400000 |

| Contributions fiscales annuelles (en million de dinars) | 29.8 | 16.4 | 23.4 | 22.3 |

| Moyenne de la contribution annuelle par individu (en dinar) | 79.2 | 42.2 | 59.2 | 55.7 |

Source : Ministère des finances, 2014 [7].

Comme le montrent ces chiffres, la plupart des entreprises tunisiennes, tentées par ce régime, s’activent à y adhérer. En effet, celles-ci représentent environ 88% du paysage économique de l’entrepreneuriat incluant les services, le commerce et l’industrie. De même, le taux de contribution des contribuables, précisément des adhérents au régime forfaitaire, ne dépasse pas 0,2 % de la totalité des recettes fiscales de l’État (4,78% pour le régime réel)[8]. Quant à la contribution des salariés (employés et ouvriers) du système public et privé, elle représente environ 24,6 % de la totalité des recettes annuelles[9]. Comparément aux chiffres du tableau précédent, et selon une enquête menée par le média d’investigation Inkyfada[10], le taux d’impôt sur le revenu des salariés a atteint environ 1344 dinars en 2014 (contre 999 dinars en 2012).

Marasme administratif et laxisme du système de contrôle

En 2019, le nombre de contribuables dans les professions libérales et les entreprises s’élève à 700000 contribuables, à part les salariés : 549277 personnes physiques et 143031[11] entreprises. En contrepartie, le gouvernement tunisien souffre d’une grave pénurie de ressources humaines. Un rapport intitulé « L’administration fiscale en Tunisie : un appareil dysfonctionnel »[12] montre que 4500 agents sont chargés de la collecte des impôts auprès de 700000 contribuables. Seulement 69% sont directement responsables de cette opération. Ces agents sont répartis entre les 241 bureaux de contrôle des impôts présents sur tout le territoire.

Quant au contrôle fiscal, seuls 3 400 agents sont employés, dont 48% directement chargés des processus d’audit ; 450 sur 1600 agents sont responsables des contrôles approfondis. Il convient de souligner que plusieurs rapports se recoupent concernant l’impact négatif des ressources humaines limitées pour le recouvrement des dettes fiscales. En témoigne par exemple le déficit de la trésorerie qui a ralenti les déclarations des débiteurs et leur prise en compte. Sur le plan technique et logistique, les administrations fiscales, tels que les centres de contrôle des impôts, manquent d’équipement et de fournitures : une seule voiture pour 16 agents et un ordinateur pour 3 salariés …En plus d’être concentrées dans la capitale, les formations des agents manquent d’efficacité et se limitent aux aspects techniques du métier au détriment du volet humain, notamment psychologique (pression, stress, absence de protection lors des inspections et des audits).

Le système d’information fiscal manque d’équipement et de moyens logistiques mais pas seulement. Plusieurs rapports gouvernementaux se recoupent, par exemple les rapports 24 et 32 de la Cour des comptes et des équipes du ministère des Finances, en plus des rapports fournis par les ONGOrganisation Non Gouvernemental Oxfam[14] et Al Bawsala[15], concernant la défaillance du système d’information comme les applications Rafik, Sadek, Aaref, Adab et Jad. Par exemple, le rapport 30 de la Cour des comptes révèle que les agents d’un bureau d’impôts n’ont pas pu détecter certaines incohérences dans des déclarations de transactions d’une valeur de 1,88 million de dinars à cause de l’absence de coordination entre les équipes de Rafik et Sadek[16].

Une faible culture de la citoyenneté et une absence totale de transparence

La relation du Tunisien avec sa terre natale est aussi complexe que son rapport avec l’État. L’ouvrage collectif Les bannis dans l’histoire sociale de la Tunisie, sous la direction de l’historien Hedi Timoumi, présente les impôts et les taxes, en particulier la pression fiscale, comme un facteur et un moteur des mouvements sociaux en Tunisie. Les auteurs du livre traitent de la mentalité sociale prédominante, notamment pendant la colonisation française, et du lien du patriotisme et de la résistance avec la rébellion contre le pouvoir en place, le refus de payer les impôts et la fraude fiscale. Après l’évacuation des dernières troupes françaises, deux rangs se sont très vite formés : les bourguibistes et les yousséfistes. À la suite de cette scission, on a commencé à douter de la vraisemblance même de l’indépendance et du nouveau régime en place, en l’accusant d’être la façade trompeuse de l’ancienne autorité. Cette remise en question a eu pour résultats une prolifération de la fraude fiscale, un affaiblissement de l’idéologie nationaliste et une aggravation de l’instabilité périodique qui se manifeste presque chaque décennie. Dernièrement, la situation s’est encore plus aggravée avec l’enracinement de la corruption, outre le fait qu’une grande partie de la population perçoit la fraude fiscale comme une manœuvre habile et lucrative.

D’autre part, et selon un rapport du Réseau pour la justice fiscale réalisé en 2020, l’administration fiscale tunisienne a obtenu une moyenne de 78/133, ce qui la place dans la catégorie « secret avec distinction » selon le barème adopté dans le rapport[17]. Par ailleurs, le rapport 32 de la Cour des comptes, concernant la mission de contrôle de recouvrement des créances de l’État, indique un retard dans le paiement des dettes dû à plusieurs facteurs[18]. Par conséquent, il est impossible de déduire ou de perdre ces redevances. Cette situation peut porter à croire que les autorités se montrent plus indulgentes envers certains individus aux dépens d’autres, ce qui alimenterait la suspicion et encouragerait la fraude fiscale.

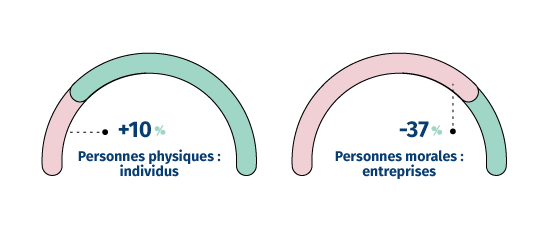

Contribution aux recettes fiscales entre 2010 et 2018

Source : Oxfam

Presque neuf ans se sont écoulés depuis la fin des sessions d’évaluation initiées par le ministère des Finances, et malgré les rapports de suivi des structures gouvernementales et des organisations nationales et internationales, les gouvernements successifs se contentent toujours de maintenir le statu quo en ce qui concerne la réforme fiscale. De même, ces derniers continuent à adopter la politique de la prudence, rééquilibrant le budget en augmentant aveuglément les impôts. Cette approche a consisté à hausser les taxes sur la valeur ajoutée et sur la consommation pour compenser les déficits engendrés par le système fiscal, aux frais du citoyen. Dans ce qui suit, nous examinerons, à partir des rapports consultés, les solutions et les procédures censées s’appliquer au régime fiscal actuel.

Les principaux mécanismes et procédures pour la réhabilitation du système fiscal

Simplifier les textes et développer la législation

Le rapport du « Projet de réforme du système fiscal (2014) »[19] fait référence à un ensemble de procédures et de recommandations, dont principalement la préparation d’ « une version unifiée de la fiscalité qui rassemble tous les textes fiscaux », pour simplifier le règlement fiscal simplifié et assurer une gestion plus pratique. Cette solution pourrait, d’une part, alléger le poids de la bureaucratie qui pèse sur les citoyens, et d’autre part, garantir plus de transparence et de ce fait gagner la confiance des contribuables. Par ailleurs, il faut réduire les taux de la valeur ajoutée à deux ratios au maximum pour tous les secteurs afin de garantir une véritable justice fiscale. En outre, il est impératif de réglementer les exonérations et les privilèges et de les préciser. De même, il faut réviser la législation fiscale afin de simplifier le recouvrement des excédents.

Lutter contre la fraude fiscale à travers le régime forfaitaire

Selon le rapport du « Projet de réforme du système fiscal », une grande partie des contribuables bénéficie du système forfaitaire, sans y être éligible, étant donné l’absence de critères réglementaires suffisants concernant les données relatives à l’activité exercée, qui permettraient de ne l’accorder qu’aux plus méritants. Ces contribuables peuvent être accusés de fraude fiscale, jusqu’à preuve du contraire. En ce sens, le rapport préconise une relecture des textes réglementant ce régime et propose une série de recommandations comme de limiter le recours au régime forfaitaire à une durée de trois à cinq ans (sans renouvellement) et d’exiger une inscription en ligne pour les provisions et la prestation de services.

Développer et intégrer le système d’information

Les services compétents affiliés au ministère des Finances disposent d’un riche arsenal d’applications et de systèmes informatiques : Sadiq, Rafiq, Aref, Jad, Adab …, outre les applications réservées à la douane telles que SINDA et Hannibal, récemment lancées (février 2021). Toutefois, malgré l’unification du ministère des Finances, la coordination entre les équipes qui travaillent sur ces applications demeure faible[20]. Sur la base des accords de partenariat entre la Tunisie et les États-Unis, le ministère des Finances, dans le cadre du programme First[21] avec l’USAIDUnited States Agency for International Development , a pris un ensemble de mesures pour augmenter la rentabilité de ses intérêts fiscaux, comme la mise en place d’un réseau intranet, l’habilitation des administrations des recettes des finances et des centres de contrôle fiscal, de même que la formation des agents à l’investigation et à l’audit, en plus de la mise en place d’une série de systèmes informatiques tels que les tableaux de bord (dashboard). Ces mesures marquent une étape positive dans l’implantation d’un système fiscal égalitaire, à condition, toutefois, d’être consolidées par un suivi et un intérêt politique :

- Les autorités doivent généraliser ces mesures pour que toutes les composantes du paysage économique soient inscrites dans les systèmes électroniques.

- Il faut consolider et sécuriser les registres électroniques des administrations fiscales en recourant à la technologie Blockchain.

- Le rôle du système fiscal dans son ensemble doit être renforcé par le recours aux indices d’efficacité recommandés dans les précédents rapports de la Cour des comptes.

Ces mesures, en plus des précédentes, permettent de reconnaître les demandeurs éligibles au système forfaitaire et d’obliger les autres à suivre le régime réel, ce qui contribue à élargir la base fiscale et à consolider les ressources de trésorerie.

Conclusion

La question fiscale constitue l’un des moteurs socio-politiques les plus importants dans l’histoire de la politique, et l’un des facteurs déclencheurs des mouvements sociaux en Tunisie. Le projet du ministère des Finances d’abolir le régime forfaitaire changera sans doute la cartographie politique actuelle, considérant les écarts fiscaux et les avis mitigés des acteurs économiques à ce propos.

Les impôts sont le fondement de la politique de l’État et ses orientations et la fiscalité est au centre du contrat social avec les citoyens. C’est pour ces raisons qu’il est impossible d’adopter une approche unilatérale, comme le régime forfaitaire, sans généraliser d’autres privilèges ou au contraire les retirer totalement. Aussi, en contrepartie des impôts, l’État doit gagner la confiance des citoyens en honorant ses engagements sociaux envers les contribuables, comme la sécurité, la protection, la justice… Francis Fukuyama dans son ouvrage Le Début de l’histoire : Des origines de la politique à nos jours relie l’évolution du concept de l’État à celui de la sécurité et plus précisément à la sécurité des citoyens. Soulignons, à ce propos, que celle-ci implique, entre autres, la protection de la maladie, de la faim, de l’injustice… Évidemment, le faible ne peut protéger le faible. En ce sens, les impôts sont l’élixir de l’État, la source de son pouvoir.

Recommandations

- Lancer une vaste campagne de sensibilisation, dans le cadre d’une politique générale de l’État pour responsabiliser sur l’importance des impôts dans la mise en place d’un système démocratique et l’élaboration d’une stratégie de développement durable et efficace. Cette campagne sera adressé au autorité politique, à commencer par le pouvoir exécutif et jusqu’au ministère des Finances. Devenant ainsi une stratégie nationale, à condition de coordonner avec le reste des parties, comme les composantes de la société civile, les médias et d’inclure le reste des institutions pour ancrer et consolider la culture fiscale.

- Assurer la transparence sur toutes les questions liées aux ressources de l’État et aux moyens d’en disposer, en lançant un portail électronique accessible au public et en y incluant tous les acteurs économiques. Ce portail met en évidence le degré de respect de leurs obligations fiscales. La Commission mixte pour la transparence financière du ministère des finances doit adopter cette approche et la définir comme un objectif annuel ou comme un indice de performance. Toutefois, il est crucial de lui garantir une protection politique et juridique, ce qui requiert l’intervention du pouvoir exécutif et la mise en place des textes législatifs nécessaires.

- Accélérer l’adoption du système d’identifiant unique, ou, au moins dans un premier temps, inclure et mettre à jour les adresses des contribuables dans les données de l’identifiant fiscal afin d’assurer les opérations de notification, de signalement et de déduction… À ce niveau, la Direction générale des études et de la législation fiscale doit se coordonner avec la législation fiscale et le reste des services compétents afin de garantir la vérification et l’actualisation des données.

- Renforcer le capital humain et l’arsenal technique et logistique des services fiscaux afin d’augmenter leur rendement. En d’autres termes, il faut consolider le rôle de l’Administration générale dans la gestion des ressources humaines au sein du ministère des Finances.

- Accélérer la mise en place / l’élaboration d’une stratégie de sécurité financière pour suivre, enquêter et sécuriser pleinement le secteur économique et renforcer la confiance entre les différents acteurs : gouvernement, administration et militants économiques. Cette recommandation peut être soumise au Conseil national de la fiscalité.

[1] La biopolitique est un terme politico-philosophique employé par Michel Foucault dans ses cours au Collège de France entre 1977 et 1978 pour désigner l’ensemble des institutions, des mécanismes, des études, des résultats, des calculs et des stratégies déployés par un pouvoir politique pour imposer sa vision sur un groupe social donné (et non sur des individus), dans le but d’augmenter sa richesse humaine (en augmentant par exemple les taux de scolarisation, de longévité et de revenu brut). Pour plus d’informations voir : https://oxfordre.com/internationalstudies/view/10.1093/acrefore/9780190846626.001.0001/acrefore-9780190846626-e-80?rskey=xOGS6j, consulté le 28 avril 2021. [2] Les différentes lois de la finance : http://dev.finances.gov.tn/old/version2/index.php?option=com_jdownloads&view=viewcategory&catid=10&Itemid=428&lang=ar-AA, consulté le 31 mars 2021. [3] D’après l’étude de Jalel Hammami publiée dans le numéro 21 de la revue Rawafed, 2016, http://www.pist.tn/record/143385, consulté le 30 mars 2021. Ce télégramme est également cité dans l’ouvrage de Jean Ganiage Les origines du protectorat français. [4] http://ftusanet.org/wp-content/uploads/Projet-de-reforme-fiscale_FR.pdf, consulté le 31 mars 2021. [5] Régime forfaitaire : régime fiscal réservé aux entreprises individuelles réalisant des revenus dans la catégorie des bénéfices industriels et commerciaux dans le cadre d’un établissement unique et répondant aux critères suivant: dont le chiffre d’affaires annuel n’excède pas 100 000 dinars, non importatrices, n’exerçant pas l’activité de commerce de gros, ne possédant pas plus d’un véhicule de transport en commun de personnes ou de transport de marchandises dont la charge utile ne dépasse pas 3 tonnes et demi, non soumises à la taxe sur la valeur ajoutée selon le régime réel et n’ayant pas été soumises à l’impôt sur le revenu des personnes physiques selon le régime réel suite à une vérification fiscale. Les bénéficiaires de ce régime, sur la base de transactions en dessous ou équivalant à 10 mille dinars, doivent payer 150 dinars par an pour les entreprises implantées dans les zones communales et 75 dinars par an pour celles en dehors. Par ailleurs, les contribuables dont les transactions sont estimées entre 10 et 100 mille dinars doivent payer 3% de leurs transactions. Source : circulaire du ministère des Finances relative à la loi des finances 2016, http://www.impots.finances.gov.tn/NC/NC2016/nc27_2016_fr.pdf, consulté le 28 avril 2021. [6] Dr. Abdejlil Bedoui, « Le système fiscal tunisien et son rôle dans la justice sociale », https://cutt.ly/bnTTRPv [7] Idem [8] Ministère des Finances, 2013, http://dev.finances.gov.tn/old/version2/images/%D9%88%D8%A7%D9%82%D8%B9.pdf, consulté le 3 avril 2021. [9] « La justice fiscale en Tunisie, un vaccin contre l’austérité », Oxfam, https://www.oxfam.org/fr/publications/la-justice-fiscale-en-tunisie-un-vaccin-contre-lausterite, consulté le 4 mars 2021. [10] « Professions libérales : la fraude fiscale en Tunisie en chiffres », Inkyfada, 23 novembre 2016, https://inkyfada.com/ar/2016/11/23/المهن-الحرة-التهرب-الجبائي-تونس/, consulté le 10 avril 2021. [11] Sahar Mechmech, « L’administration fiscale en Tunisie : un appareil dysfonctionnel », https://budget.marsad.tn/media/uploads/2020/12/28/the-tunisian-tax-administration-ar-1.pdf, consulté le 4 avril 2021. [12] Idem., le rapport a été co-réalisé par Al Bawsala et la GIZ. [13] Rapport 24 de la Cour des comptes : http://www.courdescomptes.nat.tn/Ar/%D8%A5%D8%B5%D8%AF%D8%A7%D8%B1%D8%A7%D8%AA_59_3_10_0_0_1980_2021_eeeeeee-eeeeee-eeeeee-eeeeeeee_6 [14] Voir source °11 [15] Voir source °9. [16] Voir source n°6 (d’après le rapport 30 de la Cour des comptes). [17] Indice de secret 2020, Tax Justice Network : http://fsi.taxjustice.net/PDF/Tunisia.pdf, consulté le 8 avril 2021. [18] Recouvrement des créances de l’État, rapport 32 de la Cour des comptes : http://www.courdescomptes.nat.tn/Ar/%D8%A7%D9%84%D9%82%D8%B7%D8%A7%D8%B9%D8%A7%D8%AA_58_4_-1_0_0_0000_0000_eeeeeee-eeeeee-eeeeeeee-eeeeeee-eeeeeee-eeeeee__290#, consulté le 8 avril 2021. [19] Projet de réforme du système fiscal : usaidUnited States Agency for International Development .gov/sites/default/files/documents/1883/FIRST_Factsheet_082018_USAID.pdf”>https://www.usaidUnited States Agency for International Development .gov/sites/default/files/documents/1883/FIRST_Factsheet_082018_USAID.pdf, consulté le 11 avril 2021. [20] Voir source n° 7. [21] Fiscal Reform For A Strong Tunisia (FIRST), usaidUnited States Agency for International Development .gov/sites/default/files/documents/1883/FIRST_Factsheet_082018_USAID.pdf”>https://www.usaidUnited States Agency for International Development .gov/sites/default/files/documents/1883/FIRST_Factsheet_082018_USAID.pdf, consulté le 11 avril 2021. [21] Déclaration de l’ex-ministre des Finances Nizar Baich lors de la conférence de presse du 21 juillet 2020, https://cutt.ly/snTUwBP , consulté le 21 avril 2021.