التلخيص

السياسة الضريبيّة هي الإنعكاس أو التجلّي الطّبيعي للسياسة العامّة للدّولة. إذ عبر الضّرائب تستطيع الأنظمة ممارسة السّلطة الحيويّة (Biopower)[1] إلى جانب مهمّتها الأوليّة في تجسيد العنف الّذي تحتكره لضمان إستمراريّة العقد الاجتماعي الّذي يجمعها مع المواطنين. ككلّ نسخة من نسخ الإنتقال الدّيموقراطي والّذي إنطلق مع الموجة الثالثة للديموقراطيّة كما سماها صامويل هنتنغتون، تعاني الميزانيّة التّونسيّة من عجز مزمن و متصاعد يتراوح بين[2] 3 و4% وفق أرقام وزارة الماليّة. ما أدّى إلى تراجع ملفت للدور الاجتماعي للدولة وما يعنيه ذلك من علل ضربت الجسم المجتمعي. يرجع هذا العجز إلى أسباب مختلفة، من بينها النّظام الجبائي الذّي تمّ تناوله بالدّرس في هذه الملخّص. تنقسم الورقة الآتية إلى جزئين: قراءة ومحاولة للتشخيص وفهم النقائص في مرحلة أولى، ثمّ المرور إلى تناول الإجراءات والآليات المحوريّة لتأهيل المنظمة الجبائيّة الحاليّة، وأخيرا جملة من التوصيات من خلال ما ورد بالتقارير والدّراسات التّي وقع الإطلاع عليها لصياغة هذا الملخّص.

التقديم

عشيّة ثورة علي بن غذاهم، وفي 11 ديسمبر 1863، أرسل القنصل الفرنسي بتونس[3]، شارل دي بوفال (1863-1864)، برقيّة إلى وزارة خارجيّة بلاده يقول فيها: “لا تحتاج تونس لتطبيق نظريّات ليبراليّة لا تتناسب واقتصادها، لكنّها فقط في حاجة لنظام ضريبي متوازن وعادل، وإنفاذ القانون…” ورغم مرور أكثر من 157 سنة على هذه البرقيّة، لازالت الحكومات التّونسيّة المتعاقبة، قبل وبعد الثورة ومنذ الإستقلال، تنشد القيام بالإصلاحات الجبائيّة المنشودة لتحقيق حلم “النّظام الضّريبي العادل”. إنّ الصّعوبات الماليّة المتفاقمة الّتي تمرّ بها البلاد والّتي إشتدت في السنوات الأخيرة مع الإضطراب السّياسي الّذي نعرفه، ليست إلّا إنعكاس وتجلّ لانخرام المنظومة الإقتصاديّة، وتحديدا تراجع مردوديّة وفاعليّة النّظام الجبائي بمختلف مكوّناته، ما يعنيه ذلك من ترهلّ للمنظومات الخدماتيّة الإجتماعيّة.

تشخيص ومحاولة في فهم العطب

منذ الأيّام الأولى الّتي تلت ثورة 17-14، وفي إطار الإتّفاق السّياسي حول الإصلاح الذّاتي للإدارة، بادرت مصالح وزارة الماليّة إلى إطلاق جملة من الدّورات واللقاءات حول المنظومة الجبائيّة في تونس، أبرزها “مشروع إصلاح النّظام الجبائي التّونسي [4]2014″، بالشّراكة مع صندوق النّقد الدّولي، والّتي أفضت إلى مجموعة من المقاربات التشخيصيّة لمواضع الخلل في الدورة الضّريبيّة، خاصة فيما يخص البيانات والإستخلاص، لجلّ مكوّنات المداخيل العموميّة للدولة. مثّل النّظام التقديري[5]، موضوع هذه الورقة، أحد محاور المشروع الّذي تعتزم الوزارة إطلاقه منذ سنين.

نصوص تشريعيّة معقّدة ومتعدّدة المستويات

بصفة عامة، تعاني المنظومة الجبائيّة، كجلّ المنظومات العموميّة، من تضخّم تشريعي في المادة القانونيّة الجبائيّة وتشعّبات لا تنتهي من الأوامر والمراسيم الحكوميّة، الإتفاقيّات القطاعيّة، المناشير الإدرايّة… بالإضافة إلى الفصول ذات الصّلة التّي ترد بقوانين الماليّة سنويّا، والّتي تتضمّن عادة إمّا إعفاءات أو ترفيعات، وفق ما يشتهي فؤاد الحكومة. زيادة على تضمين الضرّيبة كواجب دستوري، تتداخل عدّة نصوص قانونيّة كبرى، بصفة عامّة، في مجال الضّرائب مثل: مجلّة الأداء على القيمة المضافة (1988)، مجلّة الضّريبة على الأشخاص الطبيعيين والمعنويين (1990)، مجلّة معاليم التّسجيل والطّابع الجبائي (1993)، مجلّة تشجيع الإستثمارات (1993)، مجلّة الجباية المحلّية (1997)، مجلّة الحقوق والإجراءات الجبائيّة (2000) وأيضا عدّة معاليم أخرى توظّف على رقم المعاملات والنّقل والتّامين…

أدّى هذا إلى التعقيد على النّصوص الجبائيّة وتشتيتها في عدّة قوانين، ما أفضى إلى إختلال جوهري للمنظومة الجبائيّة يتمثّل في إنعدام العدالة. ينعكس هذا على واقع جبائي يترك مجالات واسعة للتهرّب الجبائي، مثل إنتفاع شريحة من المطالبين بالأداء بالنّظام التقديري دون وجه حق لعدم توفّر شروط قانونيّة كافية تتعلّق بعناصر ممارسة النّشاط تمكّن من حصره في مستحقّيه. وهو ما يفسّر ارتفاع عدد المنتفعين[6] بالنّظام التقديري من: 149000 منتفع سنة 1989، إلى 277000 سنة 1999، ثمّ حوالي 400000 منتفع إلى حدود سنة 2012. وبينما يرتفع عدد المنتفعين، تنخفض نسبة مساهمة المنخرطين في هذا النّظام (أي التقديري) كما هو مبيّن في الجدول التّالي:

| الوضعية | 2010 | 2011 | 2012 | 2013 |

| عدد المنخرطين | 376000 | 388000 | 395000 | 400000 |

| المساهمات الجبائيّة السّنويّة (مليون دينار) | 29.8 | 16.4 | 23.4 | 22.3 |

| معدّل المساهمة السّنويّة للفرد بالدّينار | 79.2 | 42.2 | 59.2 | 55.7 |

المصدر[7]: وزارة الماليّة عن 2014.

كما يلاحظ من الأرقام السّابقة، تسارع أغلب الشّركات التّونسيّة للإنخراط في هذا النّظام المغري،أي التقديري، حيث تمثّل شركات الأشخاص في تونس حوالي 88% من النّسيج الشركاتي الاقتصادي: الخدماتي، التّجاري والصّناعي، كما لا تتجاوز مساهمة المطالبين بالأداء، تحديدا المنخرطين في النّظام التقديري، 0.2% من إجمالي الحصيلة الجبائيّة للدولة (4.78% بالنسبة للنّظام الحقيقي)[8]. في حين يساهم الأجراء: موظّفين وعمّال، في القطاعين العام والخاص، بنحو 24.6% من مجموع الحصاد الجبائيّ سنويّا[9]. وللمقارنة مع الأرقام التّي بالجدول السّابق، وبحسب تحقيق[10] لموقع إنكيفادا، بلغ معدّل على الضّريبة على الدّخل (أي على الأجراء) حوالي 1344 دينار سنة 2014 (999 دينار سنة 2012).

عجز الأجهزة الإداريّة وتراخي المنظومة الرّقابيّة

في سنة 2019، بلغ عدد المطالبين بالأداء، غير الأجراء، يعني بين مهن حرّة وشركات، 700000 مطالبا: بينهم 549277 شخصا طبيعيّا و143031 شخصا معنويّا[11]. في المقابل، تعاني الإدارة الجبائيّة التّونسيّة من نقص حاد وخطير في الموارد البشريّة. في تقرير بعنوان “إدارة الجباية في تونس: أداة معطّلة[12]“، وفي مقابل الـ 700000 مطالب بالأداء الضّريبي، يتكوّن جهاز تحصيل الضّرائب من 4500 عون، فقط 69% منهم مكلّفون بصفة مباشرة عن عمليّات تحصيل الضّرائب، يتوزّعون على 241 مكتب مراقبة الأداءات في كامل الجمهوريّة. أمّا عن المراجعة الجبائيّة، فيوجد فقط 3400 عون، 48% منهم مسؤولون بصفة مباشرة عن عمليّات المراجعة، فيما تخصّص الإدارة 450 من أصل 1600، للمراجعة المعمّقة. للإشارة، تتقاطع عدّة تقارير حول الأثر السّلبي لمحدوديّة الموارد البشريّة على إستخلاص الدّيون الجبائيّة، كالنقص في عدول الخزينة الّذي أدّى إلى تباطىء تبليغ المدينين والتنفيذ عليهم. أمّا في الجانب التقني واللوجستي، فتعاني الإدارات الجبائيّة، كمراكز مراقبة الأداءات، من محدوديّة تقنيّة فيما يخصّ المعدّات والتجهيزات: حيث تتوفّر سيّارة لكلّ 16 عون، وحاسوب لكلّ 3 أعوان…

زيادة على تمركز الدورات التكوينيّة في العاصمة، وضعف نجاعة الدّورات التكوينيّة للأعوان واقتصارها على الجانب التقني وإهمال الجانب البشري خاصة النفسي (ضغوط العمل وغياب الحماية أثناء التحقيق والمراجعة).

بالإضافة إلى النقص في الأجهزة والأدوات اللوجستيّة، تعاني المنظومة الإعلاميّة من نقائص عدّة حيث تتقاطع عدّة تقارير حكوميّة، كالتقريرين 24 و32 لمحكمة المحاسبات[13] وتقرير الفرق التّابعة لوزارة الماليّة، وجمعيّاتيّة كتقريري بوصلة[14] وأكوسفام[15]، حول ضعف المنظومات الإعلاميّة المعتمدة لدى المصالح الجبائيّة: كتطبيقات رفيق، صادق، عارف، أدب وجاد… مثلا، يشير التقرير 30 لدائرة المحاسبات إلى أن عدم التّواصل بين فريقي “رفيق” و”صادق” حال دون تمكّن أعوان مكاتب الأداءات من تحديد حالات التضارب في [16]رقم معاملات الشّركات المصرّح بها والّتي تقدّر بحوالي 1.88 مليون دينار.

ضعف ثقافة المواطنة وغياب كلّي للشّفافيّة

علاقة التّونسي بالأرض من جهة، وبالدولة من جهة أخرى، علاقة مركّبة في الإتّجاهين. في كتاب “المغيّبون في تاريخ تونس الإجتماعي” الّذي أشرف على كتابته المؤرّخ الهادي التّيمومي رفقة مجموعة من باحثي الجامعة، تظهر الجباية والضّرائب، وخاصة الضغط الجبائي، أحد عوامل ومحرّكات الاحتجاجات والانتفاضات في البلاد التّونسيّة. يتناول الباحثون في الكتاب الذّهنيّة الإجتماعيّة السّائدة، خاصة في فترة الإستعمار الفرنسي، وارتباط الوطنيّة والنّضال ضد المستعمر بالتمرّد على قوانين السّلطة الإمتناع ومحاولة التنصّل والتهرّب من دفع الجباية. إثر جلاء الاحتلال، ضربت الانقسامات الصف الوطني مبكّرا بين البورقيبيين واليوسفيين، و راجت عندها روايات تشكّك في الاستقلال ولا تعتبر السلطة الجديدة سوى إمتداد وواجهة للسلطة القديمة. والنتيجة: تواصلت فكرة الامتناع عن الأداء الضّريبي وتعزّزت في مرحلة أولى مع تراجع الإيديولوجيا القوميّة والإضطراب الدّوري الّذي عرفته البلاد مع كلّ عشريّة تقريبا. ثمّ في مرحلة أخيرة، ترسّخت مع إستشراء الفساد في آخر عقدين واعتبار النّجاح في التهرّب الضّريبي والإفلات من الجباية نوعا من الكسب والشّطارة عند طيف واسع من المواطنين.

من جهة أخرى، ووفق تقرير لشبكة العدالة الضّريبيّة لسنة 2020، تحصّلت إدارة الضّرائب التّونسيّة على معدّل 78/133، ما يضعها في خانة “سريّة بإمتياز” وفق مصفوفة التقييم المضمّنة في التقرير[17]. علاوة على ذلك، يشير الّتقرير 32 لمحكمة المحاسبات، فيما يخص مهمّة رقابيّة تتعلّق بإستخلاص الدّيون الجبائيّة المثقلة الرّاجعة للدولة، إلى تعطّل وتأخّر استخلاص ديون بسبب عدّة عوامل تضمّنها التقرير[18]، وهو ما أدّى إلى إستحالة استخلاصها وضياعها. وهو ما يمكن أن يظهر كتساهل من السلطة تجاه أشخاص دون غيرهم. من شأن هذا أن يغذّي شعور الريبة والشك وبالتّالي مزيد من الدفع نحو التهرّب الضّريبي.

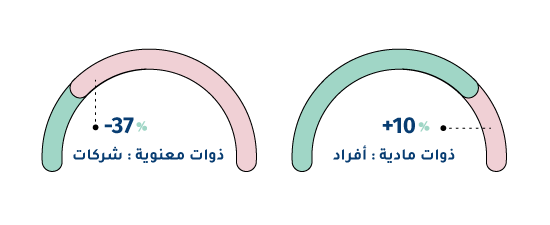

المساهمات في المداخيل الجبائيّة بين 2010 و2018.

المصدر: عن منظّمة أوكسفام (بتصرّف)

رغم تقارير رقابيّة سابقة لهياكل حكوميّة ومنظمّات وطنيّة ودوليّة لإصلاح المنظومة الجبائيّة، ورغم مرور ما يناهز التسعة سنوات على اختتام الدّورات التقييميّة الّتي قامت بها مصالح وزارة الماليّة سنة 2013، لم تزل الحكومات المتعاقبة تكتفي بمسايرة “الأمر الواقع” وإعتماد سياسة توخّي الحذر في الملف الضّريبي عبر اللجوء إلى موازنة الميزانيّة من خلال الترفيع في الضّرائب العمياء، كالأداء على القيمة المضافة والأداء على الإستهلاك، والتّي لا يتحمّل وزرها إلّا المواطن، لتعويض النقائص التي تتسبّب بها المنظومة الجبائيّة. فيما يلي، نتناول أبرز الحلول والإجراءات، المفترض القيام بها، والّتي تضمّنتها التّقارير المطّلع عليها.

الإجراءات والآليّات المحوريّة لتأهيل المنظومة الجبائيّة

تبسيط النّصوص وتطوير التشريعات

أشار تقرير “مشروع إصلاح المنظومة الجبائيّة (2014)” إلى جملة من الإجراءات والتوصيات من أبرزها العمل على “إصدار موحّدة للأداء تجمع كلّ النّصوص الجبائيّة”، وذلك سعيا لتبسيط القواعد الجبائيّة والتصرّف العملي بما يخفّف كاهل الموظّفين من الضغط البيروقراطي المفروض عليهم من جهة، وبما يسهم في إضفاء مزيد من الشّفافيّة وبالتّالي تعزيز ثقة المطالبين بالأداء من جهة أخرى. كذلك، يجب تقليص نسب الأداء على القيمة المضافة إلى نسبتين كأقصى تقدير وتوحيدها بين القطاعات للدفع نحو مزيد من العدالة الجبائيّة، إضافة إلى ضرورة تقنين الإعفاءات والامتيازات وتحديدها. أيضا، مراجعة النّظام القانوني للأداء بما يسمح بتيسير عمليّات إسترجاع الفائض على الأداء.

محاربة التهرّب الجبائي عبر بوّابة “النّظام التقديري”

وفق “مشروع إصلاح المنظومة الجبائيّة[19]“، يشير التقرير إلى إنتفاع شريحة واسعة من المطالبين بالأداء بالنّظام التقديري بدون وجه حق وذلك لعدم توفّر الشّروط القانونيّة الكافية، تتعلّق بعناصر ممارسة النّشاط، وتمكّن من حصره في مستحقّيه. يمكن إعتبار هذه الشّريحة في حالة “تهرّب جبائي قانوني”، في إنتظار إثبات العكس. لذلك أوصى التقرير بمراجعة النصوص المنظّمة لهذا النّظام، بالإضافة إلى مجموعة من التوصيات كحصر فترة الإنتفاع بالنّظام التقديري إلى ثلاث أو خمس سنوات (دون إسعاف بالتّجديد) مع إشتراط الإلتزام بالتسجيل الإلكتروني أثناء التزوّد وإسداء الخدمات.

تطوير ودمج النّظام المعلوماتي

تتوفّر لدى المصالح الجبائيّة التّابعة وزارة الماليّة باقة ثريّة من التطبيقات والنظم المعلوماتيّة: صادق، رفيق، عارف، جاد، أدب… بالإضافة إلى تطبيقات أخرى تهمّ الدّيوانة سند SINDA وحنّبعل التّي أطلقت مؤخّرا (فيفري 2021). ورغم وحدة سلطة الإشراف (وزارة الماليّة)، إلّا أن نسبة الإنسجام والتنسيق البيني بين فرق الموظّفين العاملة على هذه التطبيقات تبقى ضعيفة[20]. بناء على إتفاقيّات شراكة تجمع الدّولة بالولايات المتّحدة، قامت وزارة الماليّة، ضمن برنامج First[21] مع منظّمة USAID، بجملة من الإجراءات للرفع من مردوديّة مصالحها الجبائيّة كإرساء شبكة داخليّة Intranet، وتأهيل القباضات ومراكز مراقبة الأداءات، كذلك الموظّفين، للخضوع للفحص والتدقيق Audits، وكذلك توفير وإرساء جملة من المنظومات الإعلاميّة مثل لوحة قيادة ومتابعة Dashboard… تمثّل هذه الإجراءات خطوة إيجابيّة نحو إرساء نظام جبائي عادل، على أنّ تشملها العناية والمتابعة السّياسيّة:

- أن تسعى سلطة الإشراف إلى تعميم هذه الإجراءات، فيما يخص التسجيل في المنظومات الإلكترونيّة، على كافة مكوّنات النسيج الاقتصادي.

- وجوب تعزيز وتأمين السجلّات الإلكترونيّة للإدارات الجبائيّة من خلال إستعمال تقنية البلوك شاين أو سلسلة الكتل.

- تعزيز دور النّظام الجبائي بصفة عامة من خلال إعتماد مؤشّرات قيس الأداء (Efficiency indexes) التّي أوصت بها التّقارير السّابقة لمحكمة المحاسبات.

من شأن هذه الإجراءات مجتمعة مع ما سبق أن تكمّن من حصر المستحقّين الفعليين لـ “النّظام التقديري” وإستثناء الباقين وإلزامهم بإتباع النّظام الحقيقي، وهو ما سيفضي أخيرا إلى توسيع القاعدة الجبائيّة بما يساهم في تعزيز موارد الخزينة.

الختام

شكّلت مشكلة الضرائب والجباية إحدى المحرّكات الإجتماعيّة السّياسيّة في التاريخ السّياسي الإنساني. على مدى سنين، كانت الضّرائب إحدى عوامل الحراك الاجتماعي في تونس. ولا شكّ إن اعتزام وزارة الماليّة[22] إلغاء النّظام التقديري قريبا سيشكّل فارقا في الخارطة السّياسية في البلاد في ظلّ المفارقات الضريبيّة التّي تثير مشاعر متباينة بين مختلف الفاعلين الاقتصاديين. الضّرائب هي القاعدة الأولى لسياسة الدولة وتوجّهاتها، وهي أحد محاور العقد الاجتماعي بين الدولة والمواطنين. لذلك، لا يمكن إعتماد مقاربة من طرف واحد كتبنّي إلغاء النّظام التقديري دون تعميم إمتيازات أخرى أو إلغاءها كلّيا على الجميع. كذلك، مقابل الضّرائب، يجب على الدولة تعزيز الثقة المجتمعيّة من خلال التزامها بواجباتها الإجتماعيّة تجاه المطالبين بالأداء: كالأمن، الحماية، العدالة… على إمتداد ورقات كتاب فرانسيس فوكوياما “أصول النّظام السّياسي”، إقترنت عمليّة تطوّر مفهوم الدولة بمفهوم الحماية عموما وحماية المواطنين خصوصا. عرضا، نشير أنّ للحماية أوجه متعدّدة كالحماية من المرض، الجوع، الظّلم… وبديهيّا، لا يمكن لضعيف أن يحمي ضعيفا. والضّرائب هي إكسير قوّة الدولة.

التوصيات

- إطلاق حملة تحسيسيّة وطنيّة واسعة، في إطار سياسة عامة للدولة، للتحسيس والتوعية بأهميّة الضّرائب والجباية في تأسيس نظام ديمقراطي و منوال تنموي مستدام وفعّال. تتوجه هذه الحملة نحو السّلطة السّياسيّة، ممثلّة بدء برئاستي السّلطة التنفيذيّة وصولا إلى وزير الماليّة، حتّى تكتسي صبغة إستراتيجيا وطنيّة، على أن يقع التنسيق مع باقي الأطراف كمكوّنات المجتمع المدني ووسائل الإعلام و الإتصال، مع الحرص على تشريك باقي المؤسّسات للدّفع نحو تكريس وتركيز الثّقافة الجبائيّة لدى المواطن.

- إرساء الشّفافيّة في كلّ ما يخصّ موارد الدولة وطرق التصرّف فيها، عبر إطلاق بوّابة إلكترونيّة ميسّرة للعموم، وتضمين هذه المنصّة لكلّ الفاعلين الإقتصاديّين مع الإشارة لوضعيّتهم الجبائيّة و مدى الإلتزامهم بالواجب الضّريبي تجاه الدولة. يجب على اللجنة المشتركة للشّفافيّة الماليّة، صلب الوزارة، تبنّي هذه التوصية كهدف سنوي، أو مؤشّر لقياس جودة أداءها، على أن تحظى بالحماية السّياسيّة والقانونيّة اللازمتين لهذا، وهو ما يستدعي تدخّل السّلطة التشريعيّة وتوفير النصوص اللّازمة.

- التسريع بإعتماد منظومة المعرّف الوحيد، أو على الأقل في مرحلة أولى، تضمين وتحيين معطيات عناوين المطالبين بالأداء بين بيانات المعرّف الجبائي، قصد ضمان عمليّات: الإشعار، الإبلاغ والإستخلاص… في هذا المستوى، وجب التنسيق بين الإدارة العامة للدراسات والتشريع الجبائي، وباقي مصالح الوزارات المعنيّة حتّى تكون المعلومات مضبوطة ومحيّنة.

- تعزيز الأسطول البشري والترسانة التقنيّة واللوجستيّة للمصالح الجبائيّة قصد الرّفع من مردوديّتها. أي مزيد تعزيز دور الإدارة العامة للتصرّف في الوسائل البشريّة بوزارة الماليّة.

- الإسراع بتركيز/تطوير إستراتيجيّة أمنيّة ماليّة، الأمن المالي، للمتابعة والتحرّي وتأمين كلّي للقطاع الاقتصادي قصد تعزيز الثقة بين مختلف الفاعلين في المجال: حكومة، إدارة، ناشطين اقتصاديين. يمكن طرح هذه التوصية على جدول أعمال المجلس الوطني للجباية.

[1] السّلطة الحيويّة، أو السّياسة الحيويّة، هو مصطلح فلسلفي سياسي إستعمله ميشال فوكو في محاضراته في كولاج دو فرانس بين 1977 و1978، للتعبير عن مجموعة المؤسّسات، الآليّات، الدّراسات، الإستنتاجات، الحسابات والتكتيكات الّتي توظّفها سلطة سياسيّة ما لفرض رؤيتها وتصوّراتها على كتلة سكّانيّة ما (وليس الأفراد). وذلك للرّفع من قدراتها البشريّة (يعني تنميّة المؤشّرات البشريّة كنسبة التمدرس، أمل الحياة عند الولادة والدخل الخام… ). للمزيد من الإطّلاع، الرّابط: https://oxfordre.com/internationalstudies/view/10.1093/acrefore/9780190846626.001.0001/acrefore-9780190846626-e-80?rskey=xOGS6j. تاريخ الإطّلاع: 28 أفريل 2021 [2] قوانين الماليّة المختلفة. الرّابط: http://dev.finances.gov.tn/old/version2/index.php?option=com_jdownloads&view=viewcategory&catid=10&Itemid=428&lang=ar-AA . تاريخ الإطّلاع: 31/03/2021. [3] من دراسة لجلال الهمّامي صدرت بالعدد 21 لمجلّة روافد 2016. الرّابط: http://www.pist.tn/record/143385. تاريخ الإطّلاع: 30/03/2021. ذكر جان قاليانج أيضا هذه البرقيّة في مراجع كتابه “أصول الحماية الفرنسيّة.” [4] لرّابط: http://ftusanet.org/wp-content/uploads/Projet-de-reforme-fiscale_FR.pdf، تاريخ الإطّلاع: 31/03/2021 [5] النّظام التقديري: هو نظام جبائي خاص بالمؤسّسات الفرديّة الّتي تحقّق مداخيل من صنف الأرباح الصّناعيّة والتّجاريّة في إطار منشأة واحدة على أنّ تتوفّر فيها جملة من الشّروط: كأن لا تتجاوز رقم معاملاتها السّنويّة الـ100 ألف دينار/ غيرّ مورّدة/ غير متعاطية لتجارة الجملة/ لا تملك أكثر من عربة للنقل العمومي للأشخاص أو البضائع/غير خاضعة للأداء على القيمة المضافة حسب النّظام الحقيقي ولم يقع إخضاعها للضريبة على الأشخاص الطبيعيّين حسب النّظام الحقيقي إثر عمليّة مراقبة جبائيّة. يلتزم المنتفعون بهذا النّظام، وعلى أساس رقم معاملات أقل أو يساوي الـ 10 ألاف دينار، بدفع 150 دينار/سنة بالنسبة للمنتصبين داخل المناطق البلديّة و75 دينار/سنة للمنتصبين خارجها. أيضا، بالنسبة للمطالبين بالأداء ممن يتراوح رقم معاملاتهم بين 10 و100 ألف دينار، بدفع 3% من رقم المعاملات. المصدر: منشور وزارة الماليّة تبعا لقانون الماليّة 2016. الرّابط: http://www.impots.finances.gov.tn/NC/NC2016/nc27_2016_fr.pdf. تاريخ الإطلاع: 28 أفريل 2021 [6] د. عبد الجليل البدوي. النّظام الجبائي التّونسي ودوره في قيام العدالة الإجتماعيّة. الرّابط: https://cutt.ly/kmyCIgh [7] عن المصدر السّابق. [8] وزارة الماليّة. 2013. الرّابط: http://dev.finances.gov.tn/old/version2/images/%D9%88%D8%A7%D9%82%D8%B9.pdf. تاريخ الإطّلاع: 03/04/2021 [9] La justice fiscale en Tunisie, un vaccin contre l’austérité. (Oxfam). https://www.oxfam.org/fr/publications/la-justice-fiscale-en-tunisie-un-vaccin-contre-lausterite. Date : 04/03/2021. [10] تحقيق لموقع إنكيفادا بعنوان: “المهن الحرة : التهرب الجبائي في تونس في أرقام”. صادر بتاريخ: 23 نوفمبر 2016. تاريخ الإطلاع: 10/04/2021. الرّابط: https://inkyfada.com/ar/2016/11/23/المهن-الحرة-التهرب-الجبائي-تونس/ [11] سحر مشماش. إدارة الجباية في تونس أداة معطّلة. الرّابط: https://budget.marsad.tn/media/uploads/2020/12/28/the-tunisian-tax-administration-ar-1.pdf تاريخ الإطلاع: 03/04/2021 [12] المصدر السّابق. التقرير هو نتيجة لعمل ثنائي بين منظّمة بوصلة ومنظّمة التّعاون الألماني GIZ [13] رابط التقرير 24 لمحكمة المحاسبات: https://cutt.ly/fmyVfS8 رابط التقرير 32 لمحكمة المحاسبات: https://cutt.ly/NmyV3re [14] مصدر رقم 11 [15] مصدر رقم 9 [16] مصدر رقم 6 (عن تقرير 30 لمحكمة المحاسبات) [17] Financial secrecy index 2020, Tax justice network. Link: http://fsi.taxjustice.net/PDF/Tunisia.pdf. Seen on 08/04/2021. [18]ستخلاص الديون الجبائية المثقلة الراجعة للدولة. التقرير 32 لمحكمة المحاسبات. الرّابط: https://cutt.ly/GmyBne1 ?. تاريخ الإطّلاع: 08/04/2021 [19] مشروع إصلاح المنظومة الجبائيّة. الرّابط: https://cdn.nawaat.org/wp-content/uploads/2014/11/Doc_ANF_AR_PG.pdf. تاريخ الإطّلاع: 11/04/2021 [20] مصدر عدد 7. [21] FISCAL REFORM FOR A STRONG TUNISIA (FIRST). Link: https://www.usaid.gov/sites/default/files/documents/1883/FIRST_Factsheet_082018_USAID.pdf. Seen: 11/04/2021. [22] من تصريح وزير الماليّة السّابق نزار يعيش بمؤتمر صحفي يوم 21 جويلية 2020. الرّابط: https://cutt.ly/LmyB9Ti . تاريخ الإطلاع : 12/04/2021